Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

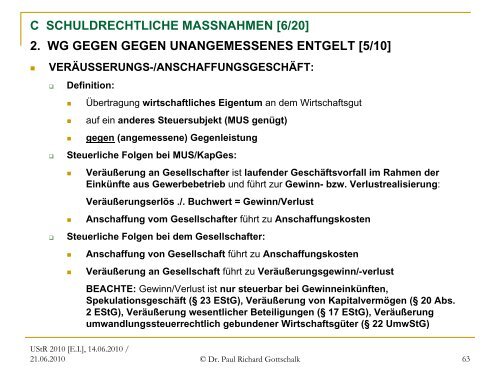

C SCHULDRECHTLICHE MASSNAHMEN [6/20]<br />

2. WG GEGEN GEGEN UNANGEMESSENES ENTGELT [5/10]<br />

�<br />

VERÄUSSERUNGS-/ANSCHAFFUNGSGESCHÄFT:<br />

�<br />

�<br />

�<br />

Definition:<br />

�<br />

�<br />

�<br />

Übertragung wirtschaftliches Eigentum an dem Wirtschaftsgut<br />

auf ein anderes Steuersubjekt (MUS genügt)<br />

gegen (angemessene) Gegenleistung<br />

Steuerliche Folgen bei MUS/KapGes:<br />

�<br />

�<br />

Veräußerung an Gesellschafter ist laufender Geschäftsvorfall im Rahmen der<br />

Einkünfte aus Gewerbebetrieb <strong>und</strong> führt zur Gewinn- bzw. Verlustrealisierung:<br />

Veräußerungserlös ./. Buchwert = Gewinn/Verlust<br />

Anschaffung vom Gesellschafter führt zu Anschaffungskosten<br />

Steuerliche Folgen bei dem Gesellschafter:<br />

�<br />

�<br />

Anschaffung von Gesellschaft führt zu Anschaffungskosten<br />

Veräußerung an Gesellschaft führt zu Veräußerungsgewinn/-verlust<br />

BEACHTE: Gewinn/Verlust ist nur steuerbar bei Gewinneinkünften,<br />

Spekulationsgeschäft (§ 23 EStG), Veräußerung von Kapitalvermögen (§ 20 Abs.<br />

2 EStG), Veräußerung wesentlicher Beteiligungen (§ 17 EStG), Veräußerung<br />

umwandlungssteuerrechtlich geb<strong>und</strong>ener Wirtschaftsgüter (§ 22 UmwStG)<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 63