Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

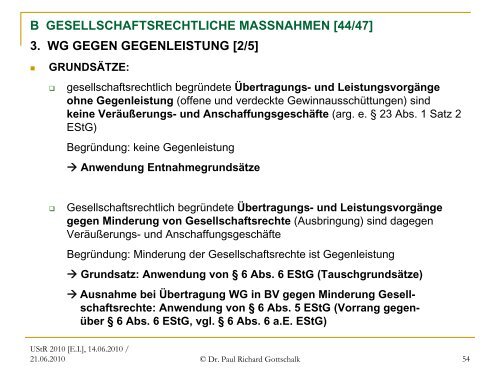

B GESELLSCHAFTSRECHTLICHE MASSNAHMEN [44/47]<br />

3. WG GEGEN GEGENLEISTUNG [2/5]<br />

�<br />

GRUNDSÄTZE:<br />

�<br />

�<br />

gesellschaftsrechtlich begründete Übertragungs- <strong>und</strong> Leistungsvorgänge<br />

ohne Gegenleistung (offene <strong>und</strong> <strong>verdeckte</strong> <strong>Gewinnausschüttungen</strong>) sind<br />

keine Veräußerungs- <strong>und</strong> Anschaffungsgeschäfte (arg. e. § 23 Abs. 1 Satz 2<br />

EStG)<br />

Begründung: keine Gegenleistung<br />

� Anwendung Entnahmegr<strong>und</strong>sätze<br />

Gesellschaftsrechtlich begründete Übertragungs- <strong>und</strong> Leistungsvorgänge<br />

gegen Minderung von Gesellschaftsrechte (Ausbringung) sind dagegen<br />

Veräußerungs- <strong>und</strong> Anschaffungsgeschäfte<br />

Begründung: Minderung der Gesellschaftsrechte ist Gegenleistung<br />

� Gr<strong>und</strong>satz: Anwendung von § 6 Abs. 6 EStG (Tauschgr<strong>und</strong>sätze)<br />

� Ausnahme bei Übertragung WG in BV gegen Minderung Gesell-<br />

schaftsrechte: Anwendung von § 6 Abs. 5 EStG (Vorrang gegen-<br />

über § 6 Abs. 6 EStG, vgl. § 6 Abs. 6 a.E. EStG)<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 54