Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

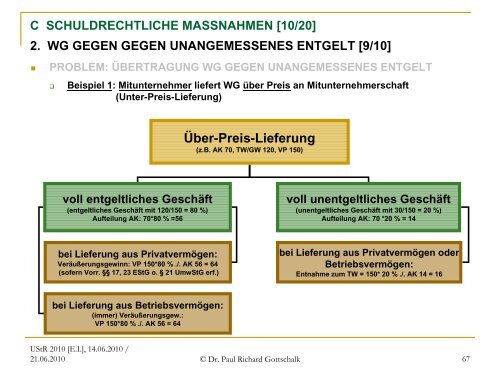

C SCHULDRECHTLICHE MASSNAHMEN [10/20]<br />

2. WG GEGEN GEGEN UNANGEMESSENES ENTGELT [9/10]<br />

�<br />

PROBLEM: ÜBERTRAGUNG WG GEGEN UNANGEMESSENES ENTGELT<br />

�<br />

Beispiel 1: Mitunternehmer liefert WG über Preis an Mitunternehmerschaft<br />

(Unter-Preis-Lieferung)<br />

voll entgeltliches Geschäft<br />

(entgeltliches Geschäft mit 120/150 = 80 %)<br />

Aufteilung AK: 70*80 % =56<br />

bei Lieferung aus Privatvermögen:<br />

Veräußerungsgewinn: VP 150*80 % ./. AK 56 = 64<br />

(sofern Vorr. §§ 17, 23 EStG o. § 21 UmwStG erf.)<br />

bei Lieferung aus Betriebsvermögen:<br />

(immer) Veräußerungsgew.:<br />

VP 150*80 % ./. AK 56 = 64<br />

Über-Preis-Lieferung<br />

(z.B. AK 70, TW/GW 120, VP 150)<br />

voll unentgeltliches Geschäft<br />

(unentgeltliches Geschäft mit 30/150 = 20 %)<br />

Aufteilung AK: 70 *20 % = 14<br />

bei Lieferung aus Privatvermögen oder<br />

Betriebsvermögen:<br />

Entnahme zum TW = 150* 20 % ./. AK 14 = 16<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 67