Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

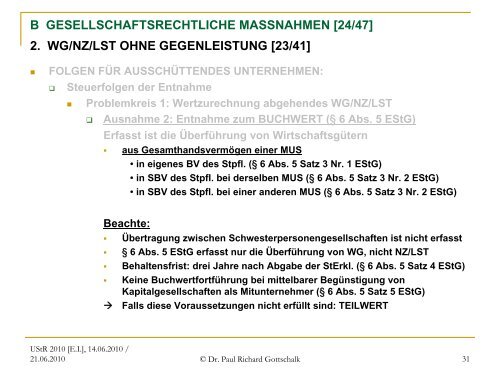

B GESELLSCHAFTSRECHTLICHE MASSNAHMEN [24/47]<br />

2. WG/NZ/LST OHNE GEGENLEISTUNG [23/41]<br />

�<br />

FOLGEN FÜR AUSSCHÜTTENDES UNTERNEHMEN:<br />

� Steuerfolgen der Entnahme<br />

� Problemkreis 1: Wertzurechnung abgehendes WG/NZ/LST<br />

� Ausnahme 2: Entnahme zum BUCHWERT (§ 6 Abs. 5 EStG)<br />

Erfasst ist die Überführung von Wirtschaftsgütern<br />

�<br />

aus Gesamthandsvermögen einer MUS<br />

• in eigenes BV des Stpfl. (§ 6 Abs. 5 Satz 3 Nr. 1 EStG)<br />

• in SBV des Stpfl. bei derselben MUS (§ 6 Abs. 5 Satz 3 Nr. 2 EStG)<br />

• in SBV des Stpfl. bei einer anderen MUS (§ 6 Abs. 5 Satz 3 Nr. 2 EStG)<br />

Beachte:<br />

�<br />

�<br />

�<br />

�<br />

�<br />

Übertragung zwischen Schwesterpersonengesellschaften ist nicht erfasst<br />

§ 6 Abs. 5 EStG erfasst nur die Überführung von WG, nicht NZ/LST<br />

Behaltensfrist: drei Jahre nach Abgabe der StErkl. (§ 6 Abs. 5 Satz 4 EStG)<br />

Keine Buchwertfortführung bei mittelbarer Begünstigung von<br />

Kapitalgesellschaften als Mitunternehmer (§ 6 Abs. 5 Satz 5 EStG)<br />

Falls diese Voraussetzungen nicht erfüllt sind: TEILWERT<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 31