Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

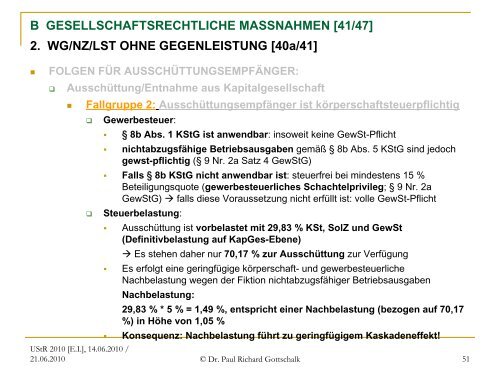

B GESELLSCHAFTSRECHTLICHE MASSNAHMEN [41/47]<br />

2. WG/NZ/LST OHNE GEGENLEISTUNG [40a/41]<br />

�<br />

FOLGEN FÜR AUSSCHÜTTUNGSEMPFÄNGER:<br />

� Ausschüttung/Entnahme aus Kapitalgesellschaft<br />

� Fallgruppe 2: Ausschüttungsempfänger ist körperschaftsteuerpflichtig<br />

�<br />

�<br />

Gewerbesteuer:<br />

� § 8b Abs. 1 KStG ist anwendbar: insoweit keine GewSt-Pflicht<br />

� nichtabzugsfähige Betriebsausgaben gemäß § 8b Abs. 5 KStG sind jedoch<br />

gewst-pflichtig (§ 9 Nr. 2a Satz 4 GewStG)<br />

� Falls § 8b KStG nicht anwendbar ist: steuerfrei bei mindestens 15 %<br />

Beteiligungsquote (gewerbesteuerliches Schachtelprivileg; § 9 Nr. 2a<br />

GewStG) � falls diese Voraussetzung nicht erfüllt ist: volle GewSt-Pflicht<br />

Steuerbelastung:<br />

� Ausschüttung ist vorbelastet mit 29,83 % KSt, SolZ <strong>und</strong> GewSt<br />

(Definitivbelastung auf KapGes-Ebene)<br />

� Es stehen daher nur 70,17 % zur Ausschüttung zur Verfügung<br />

� Es erfolgt eine geringfügige körperschaft- <strong>und</strong> gewerbesteuerliche<br />

Nachbelastung wegen der Fiktion nichtabzugsfähiger Betriebsausgaben<br />

Nachbelastung:<br />

29,83 % * 5 % = 1,49 %, entspricht einer Nachbelastung (bezogen auf 70,17<br />

%) in Höhe von 1,05 %<br />

� Konsequenz: Nachbelastung führt zu geringfügigem Kaskadeneffekt!<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 51