Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

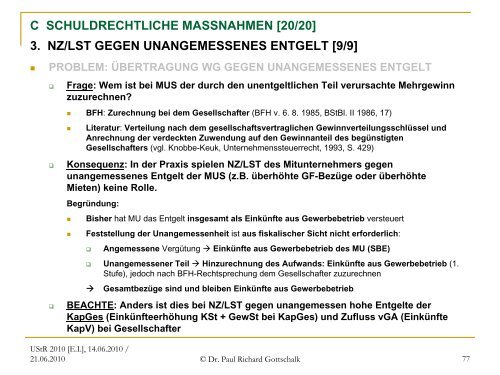

C SCHULDRECHTLICHE MASSNAHMEN [20/20]<br />

3. NZ/LST GEGEN UNANGEMESSENES ENTGELT [9/9]<br />

�<br />

PROBLEM: ÜBERTRAGUNG WG GEGEN UNANGEMESSENES ENTGELT<br />

�<br />

�<br />

�<br />

Frage: Wem ist bei MUS der durch den unentgeltlichen Teil verursachte Mehrgewinn<br />

zuzurechnen?<br />

�<br />

�<br />

BFH: Zurechnung bei dem Gesellschafter (BFH v. 6. 8. 1985, BStBl. II 1986, 17)<br />

Literatur: Verteilung nach dem gesellschaftsvertraglichen Gewinnverteilungsschlüssel <strong>und</strong><br />

Anrechnung der <strong>verdeckte</strong>n Zuwendung auf den Gewinnanteil des begünstigten<br />

Gesellschafters (vgl. Knobbe-Keuk, Unternehmenssteuerrecht, 1993, S. 429)<br />

Konsequenz: In der Praxis spielen NZ/LST des Mitunternehmers gegen<br />

unangemessenes Entgelt der MUS (z.B. überhöhte GF-Bezüge oder überhöhte<br />

Mieten) keine Rolle.<br />

Begründung:<br />

�<br />

�<br />

Bisher hat MU das Entgelt insgesamt als Einkünfte aus Gewerbebetrieb versteuert<br />

Feststellung der Unangemessenheit ist aus fiskalischer Sicht nicht erforderlich:<br />

�<br />

�<br />

�<br />

Angemessene Vergütung � Einkünfte aus Gewerbebetrieb des MU (SBE)<br />

Unangemessener Teil � Hinzurechnung des Aufwands: Einkünfte aus Gewerbebetrieb (1.<br />

Stufe), jedoch nach BFH-Rechtsprechung dem Gesellschafter zuzurechnen<br />

Gesamtbezüge sind <strong>und</strong> bleiben Einkünfte aus Gewerbebetrieb<br />

BEACHTE: Anders ist dies bei NZ/LST gegen unangemessen hohe Entgelte der<br />

KapGes (Einkünfteerhöhung KSt + GewSt bei KapGes) <strong>und</strong> Zufluss vGA (Einkünfte<br />

KapV) bei Gesellschafter<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 77