Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

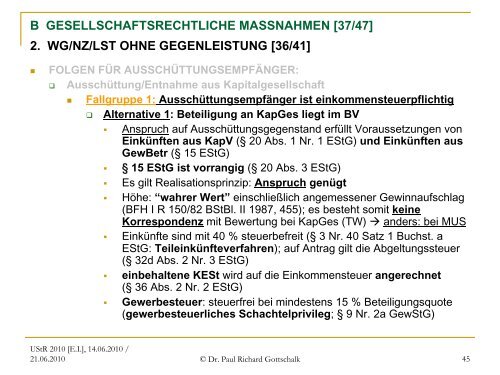

B GESELLSCHAFTSRECHTLICHE MASSNAHMEN [37/47]<br />

2. WG/NZ/LST OHNE GEGENLEISTUNG [36/41]<br />

�<br />

FOLGEN FÜR AUSSCHÜTTUNGSEMPFÄNGER:<br />

� Ausschüttung/Entnahme aus Kapitalgesellschaft<br />

� Fallgruppe 1: Ausschüttungsempfänger ist einkommensteuerpflichtig<br />

� Alternative 1: Beteiligung an KapGes liegt im BV<br />

� Anspruch auf Ausschüttungsgegenstand erfüllt Voraussetzungen von<br />

Einkünften aus KapV (§ 20 Abs. 1 Nr. 1 EStG) <strong>und</strong> Einkünften aus<br />

GewBetr (§ 15 EStG)<br />

� § 15 EStG ist vorrangig (§ 20 Abs. 3 EStG)<br />

� Es gilt Realisationsprinzip: Anspruch genügt<br />

� Höhe: “wahrer Wert” einschließlich angemessener Gewinnaufschlag<br />

(BFH I R 150/82 BStBl. II 1987, 455); es besteht somit keine<br />

Korrespondenz mit Bewertung bei KapGes (TW) � anders: bei MUS<br />

� Einkünfte sind mit 40 % steuerbefreit (§ 3 Nr. 40 Satz 1 Buchst. a<br />

EStG: Teileinkünfteverfahren); auf Antrag gilt die Abgeltungssteuer<br />

(§ 32d Abs. 2 Nr. 3 EStG)<br />

� einbehaltene KESt wird auf die Einkommensteuer angerechnet<br />

(§ 36 Abs. 2 Nr. 2 EStG)<br />

� Gewerbesteuer: steuerfrei bei mindestens 15 % Beteiligungsquote<br />

(gewerbesteuerliches Schachtelprivileg; § 9 Nr. 2a GewStG)<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 45