Acciones de mayor precio - Estrategias de inversión

Acciones de mayor precio - Estrategias de inversión

Acciones de mayor precio - Estrategias de inversión

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

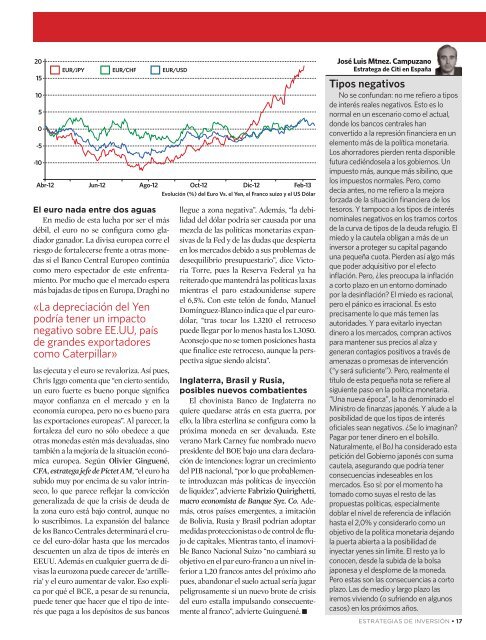

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

Abr-12<br />

EUR/JPY EUR/CHF EUR/USD<br />

Jun-12<br />

El euro nada entre dos aguas<br />

En medio <strong>de</strong> esta lucha por ser el más<br />

débil, el euro no se configura como gladiador<br />

ganador. La divisa europea corre el<br />

riesgo <strong>de</strong> fortalecerse frente a otras monedas<br />

si el Banco Central Europeo continúa<br />

como mero espectador <strong>de</strong> este enfrentamiento.<br />

Por mucho que el mercado espera<br />

más bajadas <strong>de</strong> tipos en Europa, Draghi no<br />

«La <strong>de</strong>preciación <strong>de</strong>l Yen<br />

podría tener un impacto<br />

negativo sobre EE.UU, país<br />

<strong>de</strong> gran<strong>de</strong>s exportadores<br />

como Caterpillar»<br />

las ejecuta y el euro se revaloriza. Así pues,<br />

Chris Iggo comenta que “en cierto sentido,<br />

un euro fuerte es bueno porque significa<br />

<strong>mayor</strong> confianza en el mercado y en la<br />

economía europea, pero no es bueno para<br />

las exportaciones europeas”. Al parecer, la<br />

fortaleza <strong>de</strong>l euro no sólo obe<strong>de</strong>ce a que<br />

otras monedas estén más <strong>de</strong>valuadas, sino<br />

también a la mejoría <strong>de</strong> la situación económica<br />

europea. Según Olivier Ginguené,<br />

CFA, estratega jefe <strong>de</strong> Pictet AM, “el euro ha<br />

subido muy por encima <strong>de</strong> su valor intrínseco,<br />

lo que parece reflejar la convicción<br />

generalizada <strong>de</strong> que la crisis <strong>de</strong> <strong>de</strong>uda <strong>de</strong><br />

la zona euro está bajo control, aunque no<br />

lo suscribimos. La expansión <strong>de</strong>l balance<br />

<strong>de</strong> los Banco Centrales <strong>de</strong>terminará el cruce<br />

<strong>de</strong>l euro-dólar hasta que los mercados<br />

<strong>de</strong>scuenten un alza <strong>de</strong> tipos <strong>de</strong> interés en<br />

EEUU. A<strong>de</strong>más en cualquier guerra <strong>de</strong> divisas<br />

la eurozona pue<strong>de</strong> carecer <strong>de</strong> ‘artillería’<br />

y el euro aumentar <strong>de</strong> valor. Eso explica<br />

por qué el BCE, a pesar <strong>de</strong> su renuncia,<br />

pue<strong>de</strong> tener que hacer que el tipo <strong>de</strong> interés<br />

que paga a los <strong>de</strong>pósitos <strong>de</strong> sus bancos<br />

Ago-12<br />

Oct-12<br />

Dic-12<br />

Feb-13<br />

Evolución (%) <strong>de</strong>l Euro Vs. el Yen, el Franco suizo y el US Dólar<br />

llegue a zona negativa”. A<strong>de</strong>más, “la <strong>de</strong>bilidad<br />

<strong>de</strong>l dólar podría ser causada por una<br />

mezcla <strong>de</strong> las políticas monetarias expansivas<br />

<strong>de</strong> la Fed y <strong>de</strong> las dudas que <strong>de</strong>spierta<br />

en los mercados <strong>de</strong>bido a sus problemas <strong>de</strong><br />

<strong>de</strong>sequilibrio presupuestario”, dice Victoria<br />

Torre, pues la Reserva Fe<strong>de</strong>ral ya ha<br />

reiterado que mantendrá las políticas laxas<br />

mientras el paro estadouni<strong>de</strong>nse supere<br />

el 6,5%. Con este telón <strong>de</strong> fondo, Manuel<br />

Domínguez-Blanco indica que el par eurodólar,<br />

“tras tocar los 1.3210 el retroceso<br />

pue<strong>de</strong> llegar por lo menos hasta los 1.3050.<br />

Aconsejo que no se tomen posiciones hasta<br />

que finalice este retroceso, aunque la perspectiva<br />

sigue siendo alcista”.<br />

Inglaterra, Brasil y Rusia,<br />

posibles nuevos combatientes<br />

El chovinista Banco <strong>de</strong> Inglaterra no<br />

quiere quedarse atrás en esta guerra, por<br />

ello, la libra esterlina se configura como la<br />

próxima moneda en ser <strong>de</strong>valuada. Este<br />

verano Mark Carney fue nombrado nuevo<br />

presi<strong>de</strong>nte <strong>de</strong>l BOE bajo una clara <strong>de</strong>claración<br />

<strong>de</strong> intenciones: lograr un crecimiento<br />

<strong>de</strong>l PIB nacional, “por lo que probablemente<br />

introduzcan más políticas <strong>de</strong> inyección<br />

<strong>de</strong> liqui<strong>de</strong>z”, advierte Fabrizio Quirighetti,<br />

macro economista <strong>de</strong> Banque Syz. Co. A<strong>de</strong>más,<br />

otros países emergentes, a imitación<br />

<strong>de</strong> Bolivia, Rusia y Brasil podrían adoptar<br />

medidas proteccionistas o <strong>de</strong> control <strong>de</strong> flujo<br />

<strong>de</strong> capitales. Mientras tanto, el inamovible<br />

Banco Nacional Suizo “no cambiará su<br />

objetivo en el par euro-franco a un nivel inferior<br />

a 1,20 francos antes <strong>de</strong>l próximo año<br />

pues, abandonar el suelo actual sería jugar<br />

peligrosamente si un nuevo brote <strong>de</strong> crisis<br />

<strong>de</strong>l euro estalla impulsando consecuentemente<br />

al franco”, advierte Guinguené.<br />

José Luis Mtnez. Campuzano<br />

Estratega <strong>de</strong> Citi en España<br />

Tipos negativos<br />

No se confundan: no me refiero a tipos<br />

<strong>de</strong> interés reales negativos. Esto es lo<br />

normal en un escenario como el actual,<br />

don<strong>de</strong> los bancos centrales han<br />

convertido a la represión financiera en un<br />

elemento más <strong>de</strong> la política monetaria.<br />

Los ahorradores pier<strong>de</strong>n renta disponible<br />

futura cediéndosela a los gobiernos. Un<br />

impuesto más, aunque más sibilino, que<br />

los impuestos normales. Pero, como<br />

<strong>de</strong>cía antes, no me refiero a la mejora<br />

forzada <strong>de</strong> la situación financiera <strong>de</strong> los<br />

tesoros. Y tampoco a los tipos <strong>de</strong> interés<br />

nominales negativos en los tramos cortos<br />

<strong>de</strong> la curva <strong>de</strong> tipos <strong>de</strong> la <strong>de</strong>uda refugio. El<br />

miedo y la cautela obligan a más <strong>de</strong> un<br />

inversor a proteger su capital pagando<br />

una pequeña cuota. Pier<strong>de</strong>n así algo más<br />

que po<strong>de</strong>r adquisitivo por el efecto<br />

inflación. Pero, ¿les preocupa la inflación<br />

a corto plazo en un entorno dominado<br />

por la <strong>de</strong>sinflación? El miedo es racional,<br />

pero el pánico es irracional. Es esto<br />

precisamente lo que más temen las<br />

autorida<strong>de</strong>s. Y para evitarlo inyectan<br />

dinero a los mercados, compran activos<br />

para mantener sus <strong>precio</strong>s al alza y<br />

generan contagios positivos a través <strong>de</strong><br />

amenazas o promesas <strong>de</strong> intervención<br />

(“y será suficiente”). Pero, realmente el<br />

título <strong>de</strong> esta pequeña nota se refiere al<br />

siguiente paso en la política monetaria.<br />

“Una nueva época”, la ha <strong>de</strong>nominado el<br />

Ministro <strong>de</strong> finanzas japonés. Y alu<strong>de</strong> a la<br />

posibilidad <strong>de</strong> que los tipos <strong>de</strong> interés<br />

oficiales sean negativos. ¿Se lo imaginan?<br />

Pagar por tener dinero en el bolsillo.<br />

Naturalmente, el BoJ ha consi<strong>de</strong>rado esta<br />

petición <strong>de</strong>l Gobierno japonés con suma<br />

cautela, asegurando que podría tener<br />

consecuencias in<strong>de</strong>seables en los<br />

mercados. Eso sí: por el momento ha<br />

tomado como suyas el resto <strong>de</strong> las<br />

propuestas políticas, especialmente<br />

doblar el nivel <strong>de</strong> referencia <strong>de</strong> inflación<br />

hasta el 2,0% y consi<strong>de</strong>rarlo como un<br />

objetivo <strong>de</strong> la política monetaria <strong>de</strong>jando<br />

la puerta abierta a la posibilidad <strong>de</strong><br />

inyectar yenes sin límite. El resto ya lo<br />

conocen, <strong>de</strong>s<strong>de</strong> la subida <strong>de</strong> la bolsa<br />

japonesa y el <strong>de</strong>splome <strong>de</strong> la moneda.<br />

Pero estas son las consecuencias a corto<br />

plazo. Las <strong>de</strong> medio y largo plazo las<br />

iremos viviendo (o sufriendo en algunos<br />

casos) en los próximos años.<br />

ESTRATEGIAS DE INVERSIÓN • 17