Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

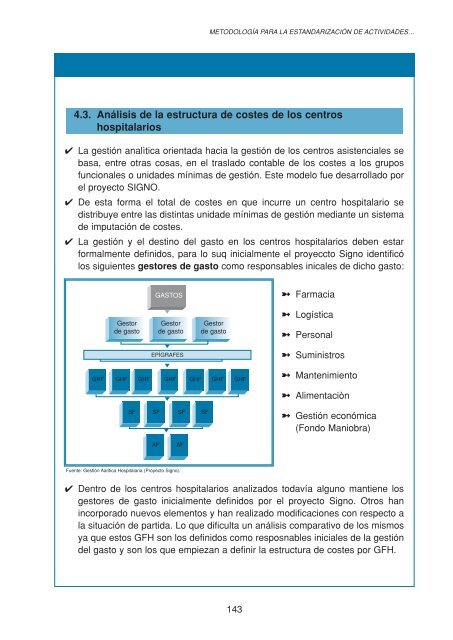

4.3. Análisis de <strong>la</strong> estructura de costes de los centros<br />

hospita<strong>la</strong>rios<br />

✔ La gestión analìtica orientada hacia <strong>la</strong> gestión de los centros <strong>asistenciales</strong> se<br />

basa, entre otras cosas, en el tras<strong>la</strong>do contable de los costes a los grupos<br />

funcionales o unidades mínimas de gestión. Este modelo fue desarrol<strong>la</strong>do por<br />

el proyecto SIGNO.<br />

✔ De esta forma el total de costes en que incurre un centro hospita<strong>la</strong>rio se<br />

distribuye entre <strong>la</strong>s distintas unidade mínimas de gestión mediante un sistema<br />

de imputación de costes.<br />

✔ La gestión y el destino del gasto en los centros hospita<strong>la</strong>rios deben estar<br />

formalmente definidos, <strong>para</strong> lo suq inicialmente el proyeccto Signo identificó<br />

los siguientes gestores de gasto como responsables inicales de dicho gasto:<br />

Gestor<br />

de gasto<br />

GASTOS<br />

Gestor<br />

de gasto<br />

EPÍGRAFES<br />

METODOLOGÍA PARA LA ESTANDARIZACIÓN DE ACTIVIDADES…<br />

Gestor<br />

de gasto<br />

GHF GHF GHF GHF GHF GHF GHF<br />

SF SF SF SF<br />

AF AF<br />

Fuente: Gestión Aalítica Hospita<strong>la</strong>ria (Proyecto Signo).<br />

➼ Farmacia<br />

➼ Logística<br />

➼ Personal<br />

➼ Suministros<br />

➼ Mantenimiento<br />

➼ Alimentaciòn<br />

➼ Gestión económica<br />

(Fondo Maniobra)<br />

✔ Dentro de los centros hospita<strong>la</strong>rios analizados todavía alguno mantiene los<br />

gestores de gasto inicialmente definidos por el proyecto Signo. Otros han<br />

incorporado nuevos elementos y han realizado modificaciones con respecto a<br />

<strong>la</strong> situación de partida. Lo que dificulta un análisis com<strong>para</strong>tivo de los mismos<br />

ya que estos GFH son los definidos como resposnables iniciales de <strong>la</strong> gestión<br />

del gasto y son los que empiezan a definir <strong>la</strong> estructura de costes por GFH.<br />

143