Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

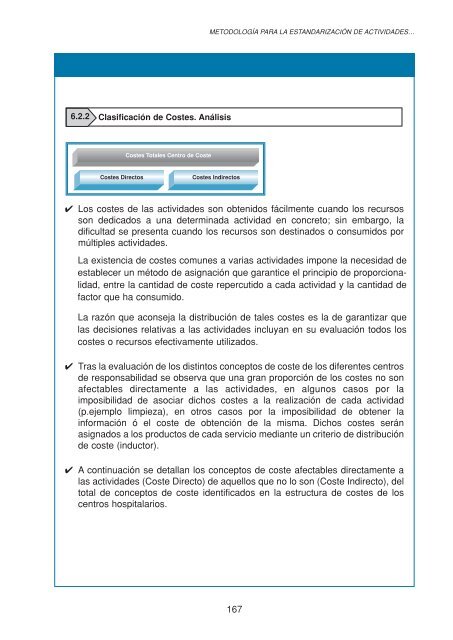

6.2.2<br />

C<strong>la</strong>sificación de Costes. Análisis<br />

Costes Totales Centro de Coste<br />

Costes Directos Costes Indirectos<br />

METODOLOGÍA PARA LA ESTANDARIZACIÓN DE ACTIVIDADES…<br />

✔ Los costes de <strong>la</strong>s actividades son obtenidos fácilmente cuando los recursos<br />

son dedicados a una determinada actividad en concreto; sin embargo, <strong>la</strong><br />

dificultad se presenta cuando los recursos son destinados o consumidos por<br />

múltiples actividades.<br />

La existencia de costes comunes a varias actividades impone <strong>la</strong> necesidad de<br />

establecer un método de asignación que garantice el principio de proporcionalidad,<br />

entre <strong>la</strong> cantidad de coste repercutido a cada actividad y <strong>la</strong> cantidad de<br />

factor que ha consumido.<br />

La razón que aconseja <strong>la</strong> distribución de tales costes es <strong>la</strong> de garantizar que<br />

<strong>la</strong>s decisiones re<strong>la</strong>tivas a <strong>la</strong>s actividades incluyan en su evaluación todos los<br />

costes o recursos efectivamente utilizados.<br />

✔ Tras <strong>la</strong> evaluación de los distintos conceptos de coste de los diferentes centros<br />

de responsabilidad se observa que una gran proporción de los costes no son<br />

afectables directamente a <strong>la</strong>s actividades, en algunos casos por <strong>la</strong><br />

imposibilidad de asociar dichos costes a <strong>la</strong> realización de cada actividad<br />

(p.ejemplo limpieza), en otros casos por <strong>la</strong> imposibilidad de obtener <strong>la</strong><br />

información ó el coste de obtención de <strong>la</strong> misma. Dichos costes serán<br />

asignados a los productos de cada servicio mediante un criterio de distribución<br />

de coste (inductor).<br />

✔ A continuación se detal<strong>la</strong>n los conceptos de coste afectables directamente a<br />

<strong>la</strong>s actividades (Coste Directo) de aquellos que no lo son (Coste Indirecto), del<br />

total de conceptos de coste identificados en <strong>la</strong> estructura de costes de los<br />

centros hospita<strong>la</strong>rios.<br />

167