Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

METODOLOGÍA PARA LA ESTANDARIZACIÓN DE ACTIVIDADES…<br />

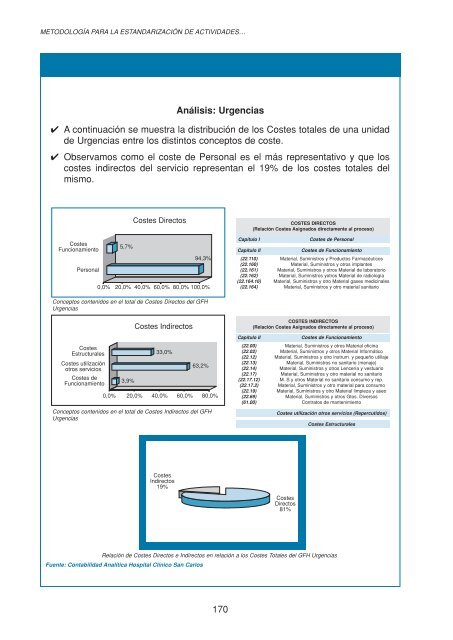

Análisis: Urgencias<br />

✔ A continuación se muestra <strong>la</strong> distribución de los Costes totales de una unidad<br />

de Urgencias entre los distintos conceptos de coste.<br />

✔ Observamos como el coste de Personal es el más representativo y que los<br />

costes indirectos del servicio representan el 19% de los costes totales del<br />

mismo.<br />

Costes<br />

Funcionamiento<br />

Personal<br />

0,0%<br />

Costes<br />

Estructurales<br />

Costes utilización<br />

otros servicios<br />

Costes de<br />

Funcionamiento<br />

0,0%<br />

5,7%<br />

Costes Directos<br />

94,3%<br />

20,0% 40,0% 60,0% 80,0% 100,0%<br />

Conceptos contenidos en el total de Costes Directos del GFH<br />

Urgencias<br />

0<br />

3,9%<br />

Costes Indirectos<br />

33,0%<br />

63,2%<br />

20,0% 40,0% 60,0% 80,0%<br />

Conceptos contenidos en el total de Costes Indirectos del GFH<br />

Urgencias<br />

Costes<br />

Indirectos<br />

19%<br />

170<br />

COSTES DIRECTOS<br />

(Re<strong>la</strong>ción Costes Asignados directamente al proceso)<br />

Capítulo I Costes de Personal<br />

Capítulo II Costes de Funcionamiento<br />

(22.110) Material, Suministros y Productos Farmacéuticos<br />

(22.160) Material, Suministros y otros imp<strong>la</strong>ntes<br />

(22.161) Material, Suministros y otros Material de <strong>la</strong>boratorio<br />

(22.162) Material, Suministros yotros Material de radiología<br />

(22.164.16) Material, Suministros y otro Material gases medicinales<br />

(22.164) Material, Suministros y otro material sanitario<br />

COSTES INDIRECTOS<br />

(Re<strong>la</strong>ción Costes Asignados directamente al proceso)<br />

Capítulo II Costes de Funcionamiento<br />

(22.00) Material, Suministros y otros Material oficina<br />

(22.02) Material, Suministros y otros Material Informático<br />

(22.12) Material, Suministros y otro instrum. y pequeño util<strong>la</strong>je<br />

(22.13) Material, Suministros no sanitario (menaje)<br />

(22.14) Material, Suministros y otros Lencería y vestuario<br />

(22.17) Material, Suministros y otro material no sanitario<br />

(22.17.12) M. S y otros Material no sanitario consumo y rep.<br />

(22.17.2) Material, Suministros y otro material <strong>para</strong> consumo<br />

(22.19) Material, Suministros y otro Material limpieza y aseo<br />

(22.69) Material, Suministros y otros Gtos. Diversos<br />

(61.00) Contratos de mantenimiento<br />

Costes utilización otros servicios (Repercutidos)<br />

Costes Estructurales<br />

Costes<br />

Directos<br />

81%<br />

Re<strong>la</strong>ción de Costes Directos e Indirectos en re<strong>la</strong>ción a los Costes Totales del GFH Urgencias<br />

Fuente: Contabilidad Analítica Hospital Clínico San Carlos