Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

Guías integradas asistenciales. Metodología para la ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

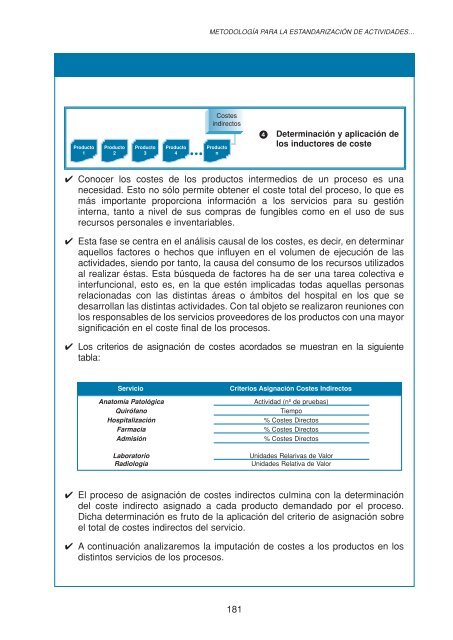

Producto<br />

1<br />

Producto<br />

2<br />

Producto<br />

3<br />

Producto<br />

4<br />

METODOLOGÍA PARA LA ESTANDARIZACIÓN DE ACTIVIDADES…<br />

Costes<br />

indirectos<br />

Producto<br />

n<br />

✔ Conocer los costes de los productos intermedios de un proceso es una<br />

necesidad. Esto no sólo permite obtener el coste total del proceso, lo que es<br />

más importante proporciona información a los servicios <strong>para</strong> su gestión<br />

interna, tanto a nivel de sus compras de fungibles como en el uso de sus<br />

recursos personales e inventariables.<br />

✔ Esta fase se centra en el análisis causal de los costes, es decir, en determinar<br />

aquellos factores o hechos que influyen en el volumen de ejecución de <strong>la</strong>s<br />

actividades, siendo por tanto, <strong>la</strong> causa del consumo de los recursos utilizados<br />

al realizar éstas. Esta búsqueda de factores ha de ser una tarea colectiva e<br />

interfuncional, esto es, en <strong>la</strong> que estén implicadas todas aquel<strong>la</strong>s personas<br />

re<strong>la</strong>cionadas con <strong>la</strong>s distintas áreas o ámbitos del hospital en los que se<br />

desarrol<strong>la</strong>n <strong>la</strong>s distintas actividades. Con tal objeto se realizaron reuniones con<br />

los responsables de los servicios proveedores de los productos con una mayor<br />

significación en el coste final de los procesos.<br />

✔ Los criterios de asignación de costes acordados se muestran en <strong>la</strong> siguiente<br />

tab<strong>la</strong>:<br />

181<br />

Determinación y aplicación de<br />

los inductores de coste<br />

Servicio Criterios Asignación Costes Indirectos<br />

Anatomía Patológica Actividad (nº de pruebas)<br />

Quirófano Tiempo<br />

Hospitalización % Costes Directos<br />

Farmacia % Costes Directos<br />

Admisión % Costes Directos<br />

Laboratorio Unidades Re<strong>la</strong>rivas de Valor<br />

Radiología Unidades Re<strong>la</strong>tiva de Valor<br />

✔ El proceso de asignación de costes indirectos culmina con <strong>la</strong> determinación<br />

del coste indirecto asignado a cada producto demandado por el proceso.<br />

Dicha determinación es fruto de <strong>la</strong> aplicación del criterio de asignación sobre<br />

el total de costes indirectos del servicio.<br />

✔ A continuación analizaremos <strong>la</strong> imputación de costes a los productos en los<br />

distintos servicios de los procesos.