nueva portada doc1 - Odepa

nueva portada doc1 - Odepa

nueva portada doc1 - Odepa

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

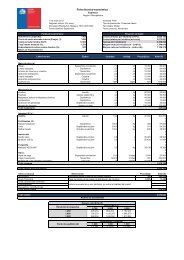

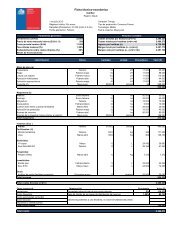

3.3 ANALISIS DE LA FACTIBILIDAD ECONÓMICA DE IMPLEMENTAR AP EN<br />

CULTIVOS: ESTUDIO DE CASO PARA EL RUBRO DE MAÍZ.<br />

Para analizar la factibilidad económica de implementación de Agricultura de Precisión<br />

en Chile, se realizó un ejercicio contable sobre el rubro Maíz. Inicialmente se cruzó la<br />

información obtenida a través de las entrevistas realizadas a los especialistas, cuya<br />

información fue procesada a fin de obtener un valor representativo, tanto de los<br />

ingresos como de los egresos asociados al rubro.<br />

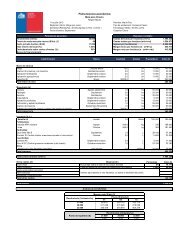

Para facilitar el análisis y la determinación de los egresos, los costos directos<br />

consideran indistintamente los ítems de costos variables y fijos. En este sentido, los<br />

costos variables se relacionan a las actividades propias de cada sistema de explotación<br />

y su mantención, considerando como aspectos relevantes: mano de obra (temporal o<br />

permanente), servicios de maquinaria, compra de insumos productivos (fertilizantes y<br />

plaguicidas), fletes, materiales, aceite y combustible, arriendo aguas, planes de<br />

teléfono, entre otros. Por su parte, como costos fijos se consideró el gasto en servicios<br />

básicos (luz y agua para consumo), mantención de equipos, arriendo, contribuciones y<br />

gastos administrativos.<br />

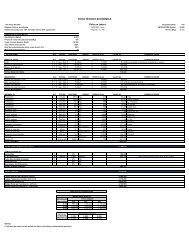

Para determinar los ingresos y egresos asociados al manejo productivo y rentabilidad<br />

de cada sistema productivo, se construyó una planilla contable. Para ello, se consideró<br />

la información obtenida referente a los ingresos de la explotación (venta de productos)<br />

y egresos de la explotación (costos asociados a la etapa operacional (CO)). Con los<br />

valores promedios obtenidos en cada rubro, se analizó mediante un método lineal, el<br />

costo de producción por há (CPha). Este resultado se obtuvo mediante la siguiente<br />

fórmula:<br />

(1)<br />

i=m<br />

CPha = ∑ CO<br />

j=1 n<br />

Donde:<br />

CPha = Costo de producción por hectárea ($)<br />

CO = Costo operacional ($)<br />

n = Número de hectáreas producidas<br />

m = Número de cuarteles (unidad)<br />

47