GEO MERCOSUR - Programa de Naciones Unidas para el Medio ...

GEO MERCOSUR - Programa de Naciones Unidas para el Medio ...

GEO MERCOSUR - Programa de Naciones Unidas para el Medio ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

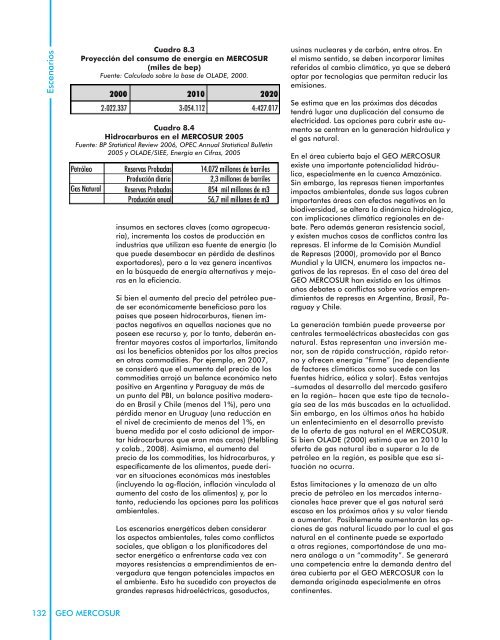

Escenarios<br />

Cuadro 8.3<br />

Proyección <strong>de</strong>l consumo <strong>de</strong> energía en <strong>MERCOSUR</strong><br />

(miles <strong>de</strong> bep)<br />

Fuente: Calculado sobre la base <strong>de</strong> OLADE, 2000.<br />

usinas nucleares y <strong>de</strong> carbón, entre otros. En<br />

<strong>el</strong> mismo sentido, se <strong>de</strong>ben incorporar límites<br />

referidos al cambio climático, ya que se <strong>de</strong>berá<br />

optar por tecnologías que permitan reducir las<br />

emisiones.<br />

Cuadro 8.4<br />

Hidrocarburos en <strong>el</strong> <strong>MERCOSUR</strong> 2005<br />

Fuente: BP Statistical Review 2006, OPEC Annual Statistical Bulletin<br />

2005 y OLADE/SIEE, Energía en Cifras, 2005<br />

insumos en sectores claves (como agropecuaria),<br />

incrementa los costos <strong>de</strong> producción en<br />

industrias que utilizan esa fuente <strong>de</strong> energía (lo<br />

que pue<strong>de</strong> <strong>de</strong>sembocar en pérdida <strong>de</strong> <strong>de</strong>stinos<br />

exportadores), pero a la vez genera incentivos<br />

en la búsqueda <strong>de</strong> energía alternativas y mejoras<br />

en la eficiencia.<br />

Si bien <strong>el</strong> aumento <strong>de</strong>l precio <strong>de</strong>l petróleo pue<strong>de</strong><br />

ser económicamente beneficioso <strong>para</strong> los<br />

países que poseen hidrocarburos, tienen impactos<br />

negativos en aqu<strong>el</strong>las naciones que no<br />

poseen ese recurso y, por lo tanto, <strong>de</strong>berán enfrentar<br />

mayores costos al importarlos, limitando<br />

así los beneficios obtenidos por los altos precios<br />

en otras commodities. Por ejemplo, en 2007,<br />

se consi<strong>de</strong>ró que <strong>el</strong> aumento <strong>de</strong>l precio <strong>de</strong> los<br />

commodities arrojó un balance económico neto<br />

positivo en Argentina y Paraguay <strong>de</strong> más <strong>de</strong><br />

un punto <strong>de</strong>l PBI, un balance positivo mo<strong>de</strong>rado<br />

en Brasil y Chile (menos <strong>de</strong>l 1%), pero una<br />

pérdida menor en Uruguay (una reducción en<br />

<strong>el</strong> niv<strong>el</strong> <strong>de</strong> crecimiento <strong>de</strong> menos <strong>de</strong>l 1%, en<br />

buena medida por <strong>el</strong> costo adicional <strong>de</strong> importar<br />

hidrocarburos que eran más caros) (H<strong>el</strong>bling<br />

y colab., 2008). Asimismo, <strong>el</strong> aumento <strong>de</strong>l<br />

precio <strong>de</strong> los commodities, los hidrocarburos, y<br />

específicamente <strong>de</strong> los alimentos, pue<strong>de</strong> <strong>de</strong>rivar<br />

en situaciones económicas más inestables<br />

(incluyendo la ag-flación, inflación vinculada al<br />

aumento <strong>de</strong>l costo <strong>de</strong> los alimentos) y, por lo<br />

tanto, reduciendo las opciones <strong>para</strong> las políticas<br />

ambientales.<br />

Los escenarios energéticos <strong>de</strong>ben consi<strong>de</strong>rar<br />

los aspectos ambientales, tales como conflictos<br />

sociales, que obligan a los planificadores <strong>de</strong>l<br />

sector energético a enfrentarse cada vez con<br />

mayores resistencias a emprendimientos <strong>de</strong> envergadura<br />

que tengan potenciales impactos en<br />

<strong>el</strong> ambiente. Esto ha sucedido con proyectos <strong>de</strong><br />

gran<strong>de</strong>s represas hidro<strong>el</strong>éctricas, gasoductos,<br />

Se estima que en las próximas dos décadas<br />

tendrá lugar una duplicación <strong>de</strong>l consumo <strong>de</strong><br />

<strong>el</strong>ectricidad. Las opciones <strong>para</strong> cubrir este aumento<br />

se centran en la generación hidráulica y<br />

<strong>el</strong> gas natural.<br />

En <strong>el</strong> área cubierta bajo <strong>el</strong> <strong>GEO</strong> <strong>MERCOSUR</strong><br />

existe una importante potencialidad hidráulica,<br />

especialmente en la cuenca Amazónica.<br />

Sin embargo, las represas tienen importantes<br />

impactos ambientales, don<strong>de</strong> sus lagos cubren<br />

importantes áreas con efectos negativos en la<br />

biodiversidad, se altera la dinámica hidrológica,<br />

con implicaciones climática regionales en <strong>de</strong>bate.<br />

Pero a<strong>de</strong>más generan resistencia social,<br />

y existen muchos casos <strong>de</strong> conflictos contra las<br />

represas. El informe <strong>de</strong> la Comisión Mundial<br />

<strong>de</strong> Represas (2000), promovido por <strong>el</strong> Banco<br />

Mundial y la UICN, enumera los impactos negativos<br />

<strong>de</strong> las represas. En <strong>el</strong> caso <strong>de</strong>l área <strong>de</strong>l<br />

<strong>GEO</strong> <strong>MERCOSUR</strong> han existido en los últimos<br />

años <strong>de</strong>bates o conflictos sobre varios emprendimientos<br />

<strong>de</strong> represas en Argentina, Brasil, Paraguay<br />

y Chile.<br />

La generación también pue<strong>de</strong> proveerse por<br />

centrales termo<strong>el</strong>éctricas abastecidas con gas<br />

natural. Estas representan una inversión menor,<br />

son <strong>de</strong> rápida construcción, rápido retorno<br />

y ofrecen energía “firme” (no <strong>de</strong>pendiente<br />

<strong>de</strong> factores climáticos como suce<strong>de</strong> con las<br />

fuentes hídrica, eólica y solar). Estas ventajas<br />

–sumadas al <strong>de</strong>sarrollo <strong>de</strong>l mercado gasífero<br />

en la región– hacen que este tipo <strong>de</strong> tecnología<br />

sea <strong>de</strong> las más buscadas en la actualidad.<br />

Sin embargo, en los últimos años ha habido<br />

un enlentecimiento en <strong>el</strong> <strong>de</strong>sarrollo previsto<br />

<strong>de</strong> la oferta <strong>de</strong> gas natural en <strong>el</strong> <strong>MERCOSUR</strong>.<br />

Si bien OLADE (2000) estimó que en 2010 la<br />

oferta <strong>de</strong> gas natural iba a superar a la <strong>de</strong><br />

petróleo en la región, es posible que esa situación<br />

no ocurra.<br />

Estas limitaciones y la amenaza <strong>de</strong> un alto<br />

precio <strong>de</strong> petróleo en los mercados internacionales<br />

hace prever que <strong>el</strong> gas natural será<br />

escaso en los próximos años y su valor tienda<br />

a aumentar. Posiblemente aumentarán las opciones<br />

<strong>de</strong> gas natural licuado por lo cual <strong>el</strong> gas<br />

natural en <strong>el</strong> continente pue<strong>de</strong> se exportado<br />

a otras regiones, comportándose <strong>de</strong> una manera<br />

análoga a un “commodity”. Se generará<br />

una competencia entre la <strong>de</strong>manda <strong>de</strong>ntro <strong>de</strong>l<br />

área cubierta por <strong>el</strong> <strong>GEO</strong> <strong>MERCOSUR</strong> con la<br />

<strong>de</strong>manda originada especialmente en otros<br />

continentes.<br />

132 <strong>GEO</strong> <strong>MERCOSUR</strong>