El costo de capital en sectores regulados y mercados ... - Esan

El costo de capital en sectores regulados y mercados ... - Esan

El costo de capital en sectores regulados y mercados ... - Esan

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

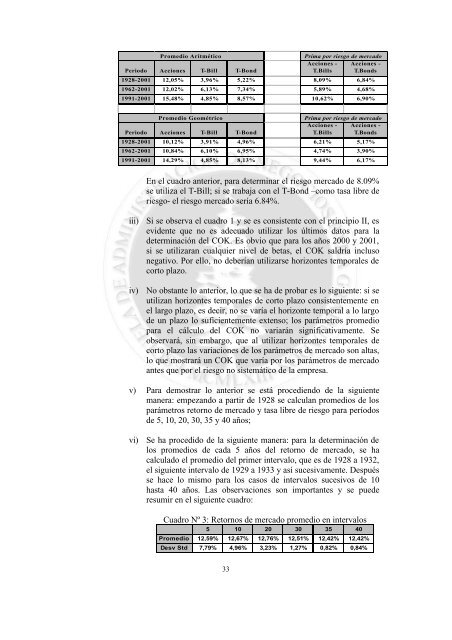

Promedio Aritmético<br />

Periodo Acciones T-Bill T-Bond<br />

Prima por riesgo <strong>de</strong> mercado<br />

Acciones - Acciones -<br />

T.Bills T.Bonds<br />

1928-2001 12,05% 3,96% 5,22% 8,09% 6,84%<br />

1962-2001 12,02% 6,13% 7,34% 5,89% 4,68%<br />

1991-2001 15,48% 4,85% 8,57% 10,62% 6,90%<br />

Promedio Geométrico<br />

Periodo Acciones T-Bill T-Bond<br />

Prima por riesgo <strong>de</strong> mercado<br />

Acciones - Acciones -<br />

T.Bills T.Bonds<br />

1928-2001 10,12% 3,91% 4,96% 6,21% 5,17%<br />

1962-2001 10,84% 6,10% 6,95% 4,74% 3,90%<br />

1991-2001 14,29% 4,85% 8,13% 9,44% 6,17%<br />

En el cuadro anterior, para <strong>de</strong>terminar el riesgo mercado <strong>de</strong> 8.09%<br />

se utiliza el T-Bill; si se trabaja con el T-Bond –como tasa libre <strong>de</strong><br />

riesgo- el riesgo mercado sería 6.84%.<br />

iii) Si se observa el cuadro 1 y se es consist<strong>en</strong>te con el principio II, es<br />

evi<strong>de</strong>nte que no es a<strong>de</strong>cuado utilizar los últimos datos para la<br />

<strong>de</strong>terminación <strong>de</strong>l COK. Es obvio que para los años 2000 y 2001,<br />

si se utilizaran cualquier nivel <strong>de</strong> betas, el COK saldría incluso<br />

negativo. Por ello, no <strong>de</strong>berían utilizarse horizontes temporales <strong>de</strong><br />

corto plazo.<br />

iv) No obstante lo anterior, lo que se ha <strong>de</strong> probar es lo sigui<strong>en</strong>te: si se<br />

utilizan horizontes temporales <strong>de</strong> corto plazo consist<strong>en</strong>tem<strong>en</strong>te <strong>en</strong><br />

el largo plazo, es <strong>de</strong>cir, no se varía el horizonte temporal a lo largo<br />

<strong>de</strong> un plazo lo sufici<strong>en</strong>tem<strong>en</strong>te ext<strong>en</strong>so; los parámetros promedio<br />

para el cálculo <strong>de</strong>l COK no variarán significativam<strong>en</strong>te. Se<br />

observará, sin embargo, que al utilizar horizontes temporales <strong>de</strong><br />

corto plazo las variaciones <strong>de</strong> los parámetros <strong>de</strong> mercado son altas,<br />

lo que mostrará un COK que varía por los parámetros <strong>de</strong> mercado<br />

antes que por el riesgo no sistemático <strong>de</strong> la empresa.<br />

v) Para <strong>de</strong>mostrar lo anterior se está procedi<strong>en</strong>do <strong>de</strong> la sigui<strong>en</strong>te<br />

manera: empezando a partir <strong>de</strong> 1928 se calculan promedios <strong>de</strong> los<br />

parámetros retorno <strong>de</strong> mercado y tasa libre <strong>de</strong> riesgo para períodos<br />

<strong>de</strong> 5, 10, 20, 30, 35 y 40 años;<br />

vi) Se ha procedido <strong>de</strong> la sigui<strong>en</strong>te manera: para la <strong>de</strong>terminación <strong>de</strong><br />

los promedios <strong>de</strong> cada 5 años <strong>de</strong>l retorno <strong>de</strong> mercado, se ha<br />

calculado el promedio <strong>de</strong>l primer intervalo, que es <strong>de</strong> 1928 a 1932,<br />

el sigui<strong>en</strong>te intervalo <strong>de</strong> 1929 a 1933 y así sucesivam<strong>en</strong>te. Después<br />

se hace lo mismo para los casos <strong>de</strong> intervalos sucesivos <strong>de</strong> 10<br />

hasta 40 años. Las observaciones son importantes y se pue<strong>de</strong><br />

resumir <strong>en</strong> el sigui<strong>en</strong>te cuadro:<br />

Cuadro Nº 3: Retornos <strong>de</strong> mercado promedio <strong>en</strong> intervalos<br />

5 10 20 30 35 40<br />

Promedio 12,59% 12,67% 12,76% 12,51% 12,42% 12,42%<br />

Desv Std 7,79% 4,96% 3,23% 1,27% 0,82% 0,84%<br />

33