El costo de capital en sectores regulados y mercados ... - Esan

El costo de capital en sectores regulados y mercados ... - Esan

El costo de capital en sectores regulados y mercados ... - Esan

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

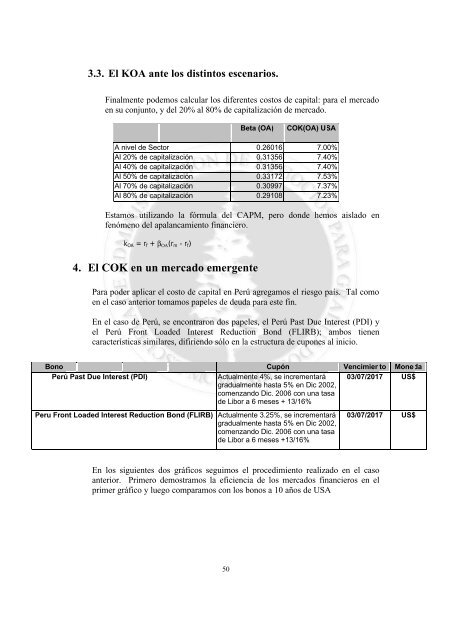

3.3. <strong>El</strong> KOA ante los distintos esc<strong>en</strong>arios.<br />

Finalm<strong>en</strong>te po<strong>de</strong>mos calcular los difer<strong>en</strong>tes <strong>costo</strong>s <strong>de</strong> <strong>capital</strong>: para el mercado<br />

<strong>en</strong> su conjunto, y <strong>de</strong>l 20% al 80% <strong>de</strong> <strong>capital</strong>ización <strong>de</strong> mercado.<br />

Beta (OA)<br />

COK(OA) USA<br />

A nivel <strong>de</strong> Sector 0.26016 7.00%<br />

Al 20% <strong>de</strong> <strong>capital</strong>ización 0.31356 7.40%<br />

Al 40% <strong>de</strong> <strong>capital</strong>ización 0.31356 7.40%<br />

Al 50% <strong>de</strong> <strong>capital</strong>ización 0.33172 7.53%<br />

Al 70% <strong>de</strong> <strong>capital</strong>ización 0.30997 7.37%<br />

Al 80% <strong>de</strong> <strong>capital</strong>ización 0.29108 7.23%<br />

Estamos utilizando la fórmula <strong>de</strong>l CAPM, pero don<strong>de</strong> hemos aislado <strong>en</strong><br />

f<strong>en</strong>óm<strong>en</strong>o <strong>de</strong>l apalancami<strong>en</strong>to financiero.<br />

k OA = r f + β ΟΑ (r m - r f )<br />

4. <strong>El</strong> COK <strong>en</strong> un mercado emerg<strong>en</strong>te<br />

Para po<strong>de</strong>r aplicar el <strong>costo</strong> <strong>de</strong> <strong>capital</strong> <strong>en</strong> Perú agregamos el riesgo país. Tal como<br />

<strong>en</strong> el caso anterior tomamos papeles <strong>de</strong> <strong>de</strong>uda para este fin.<br />

En el caso <strong>de</strong> Perú, se <strong>en</strong>contraron dos papeles, el Perú Past Due Interest (PDI) y<br />

el Perú Front Loa<strong>de</strong>d Interest Reduction Bond (FLIRB); ambos ti<strong>en</strong><strong>en</strong><br />

características similares, difiri<strong>en</strong>do sólo <strong>en</strong> la estructura <strong>de</strong> cupones al inicio.<br />

Bono Cupón V<strong>en</strong>cimi<strong>en</strong>to Moneda<br />

Perú Past Due Interest (PDI)<br />

Actualm<strong>en</strong>te 4%, se increm<strong>en</strong>tará<br />

gradualm<strong>en</strong>te hasta 5% <strong>en</strong> Dic 2002,<br />

com<strong>en</strong>zando Dic. 2006 con una tasa<br />

<strong>de</strong> Libor a 6 meses + 13/16%<br />

03/07/2017 US$<br />

Peru Front Loa<strong>de</strong>d Interest Reduction Bond (FLIRB) Actualm<strong>en</strong>te 3.25%, se increm<strong>en</strong>tará<br />

gradualm<strong>en</strong>te hasta 5% <strong>en</strong> Dic 2002,<br />

com<strong>en</strong>zando Dic. 2006 con una tasa<br />

<strong>de</strong> Libor a 6 meses +13/16%<br />

03/07/2017 US$<br />

En los sigui<strong>en</strong>tes dos gráficos seguimos el procedimi<strong>en</strong>to realizado <strong>en</strong> el caso<br />

anterior. Primero <strong>de</strong>mostramos la efici<strong>en</strong>cia <strong>de</strong> los <strong>mercados</strong> financieros <strong>en</strong> el<br />

primer gráfico y luego comparamos con los bonos a 10 años <strong>de</strong> USA<br />

50