Conservación privada y comunitaria en los PaÃses ... - BlogCdam

Conservación privada y comunitaria en los PaÃses ... - BlogCdam

Conservación privada y comunitaria en los PaÃses ... - BlogCdam

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

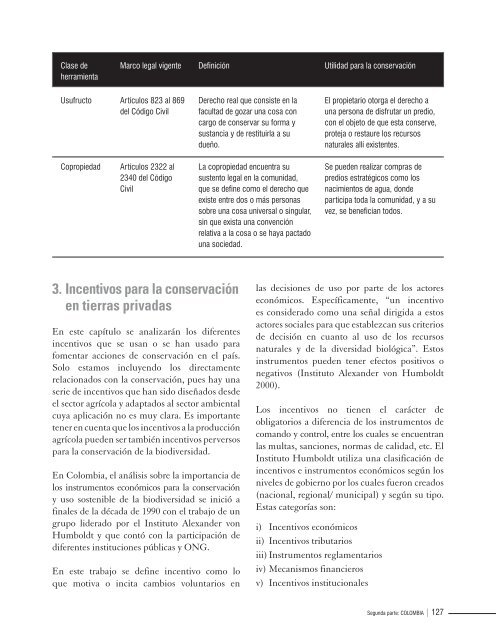

Clase deherrami<strong>en</strong>taMarco legal vig<strong>en</strong>te Definición Utilidad para la conservaciónUsufructoArtícu<strong>los</strong> 823 al 869del Código CivilDerecho real que consiste <strong>en</strong> lafacultad de gozar una cosa concargo de conservar su forma ysustancia y de restituirla a sudueño.El propietario otorga el derecho auna persona de disfrutar un predio,con el objeto de que esta conserve,proteja o restaure <strong>los</strong> recursosnaturales allí exist<strong>en</strong>tes.CopropiedadArtícu<strong>los</strong> 2322 al2340 del CódigoCivilLa copropiedad <strong>en</strong>cu<strong>en</strong>tra susust<strong>en</strong>to legal <strong>en</strong> la comunidad,que se define como el derecho queexiste <strong>en</strong>tre dos o más personassobre una cosa universal o singular,sin que exista una conv<strong>en</strong>ciónrelativa a la cosa o se haya pactadouna sociedad.Se pued<strong>en</strong> realizar compras depredios estratégicos como <strong>los</strong>nacimi<strong>en</strong>tos de agua, dondeparticipa toda la comunidad, y a suvez, se b<strong>en</strong>efician todos.3. Inc<strong>en</strong>tivos para la conservación<strong>en</strong> tierras <strong>privada</strong>sEn este capítulo se analizarán <strong>los</strong> difer<strong>en</strong>tesinc<strong>en</strong>tivos que se usan o se han usado parafom<strong>en</strong>tar acciones de conservación <strong>en</strong> el país.Solo estamos incluy<strong>en</strong>do <strong>los</strong> directam<strong>en</strong>terelacionados con la conservación, pues hay unaserie de inc<strong>en</strong>tivos que han sido diseñados desdeel sector agrícola y adaptados al sector ambi<strong>en</strong>talcuya aplicación no es muy clara. Es importantet<strong>en</strong>er <strong>en</strong> cu<strong>en</strong>ta que <strong>los</strong> inc<strong>en</strong>tivos a la producciónagrícola pued<strong>en</strong> ser también inc<strong>en</strong>tivos perversospara la conservación de la biodiversidad.En Colombia, el análisis sobre la importancia de<strong>los</strong> instrum<strong>en</strong>tos económicos para la conservacióny uso sost<strong>en</strong>ible de la biodiversidad se inició afinales de la década de 1990 con el trabajo de ungrupo liderado por el Instituto Alexander vonHumboldt y que contó con la participación dedifer<strong>en</strong>tes instituciones públicas y ONG.En este trabajo se define inc<strong>en</strong>tivo como loque motiva o incita cambios voluntarios <strong>en</strong>las decisiones de uso por parte de <strong>los</strong> actoreseconómicos. Específicam<strong>en</strong>te, “un inc<strong>en</strong>tivoes considerado como una señal dirigida a estosactores sociales para que establezcan sus criteriosde decisión <strong>en</strong> cuanto al uso de <strong>los</strong> recursosnaturales y de la diversidad biológica”. Estosinstrum<strong>en</strong>tos pued<strong>en</strong> t<strong>en</strong>er efectos positivos onegativos (Instituto Alexander von Humboldt2000).Los inc<strong>en</strong>tivos no ti<strong>en</strong><strong>en</strong> el carácter deobligatorios a difer<strong>en</strong>cia de <strong>los</strong> instrum<strong>en</strong>tos decomando y control, <strong>en</strong>tre <strong>los</strong> cuales se <strong>en</strong>cu<strong>en</strong>tranlas multas, sanciones, normas de calidad, etc. ElInstituto Humboldt utiliza una clasificación deinc<strong>en</strong>tivos e instrum<strong>en</strong>tos económicos según <strong>los</strong>niveles de gobierno por <strong>los</strong> cuales fueron creados(nacional, regional/ municipal) y según su tipo.Estas categorías son:i) Inc<strong>en</strong>tivos económicosii) Inc<strong>en</strong>tivos tributariosiii) Instrum<strong>en</strong>tos reglam<strong>en</strong>tariosiv) Mecanismos financierosv) Inc<strong>en</strong>tivos institucionalesSegunda parte: COLOMBIA | 127