Document de référence Rapport annuel 2011 - Info-financiere.fr

Document de référence Rapport annuel 2011 - Info-financiere.fr

Document de référence Rapport annuel 2011 - Info-financiere.fr

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

sur les provisions individuelles. Le coût du risque baisse <strong>de</strong> 26,2 %<br />

pour s’établir à -1 008 millions d’euros en <strong>2011</strong>. L’encours total <strong>de</strong><br />

provisions constituées à fin <strong>2011</strong> représente 108,8 % <strong>de</strong>s créances<br />

douteuses contre 107,5 % à fin 2010 ; celles-ci se stabilisent à<br />

2,4 % <strong>de</strong>s encours <strong>de</strong> crédits.<br />

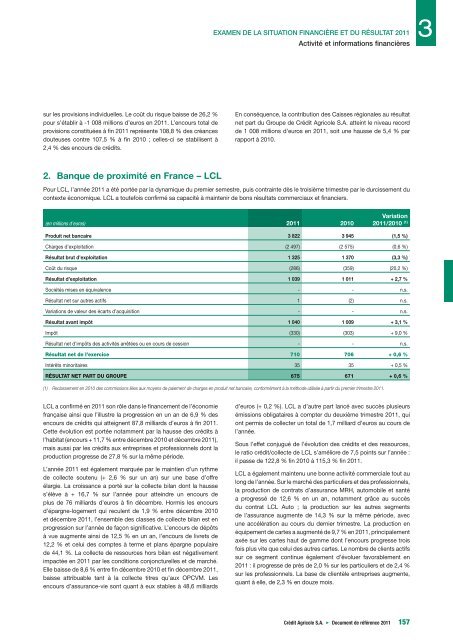

2. Banque <strong>de</strong> proximité en France – LCL<br />

EXAMEN DE LA SITUATION FINANCIÈRE ET DU RÉSULTAT <strong>2011</strong> 3<br />

Activité et informations financières<br />

En conséquence, la contribution <strong>de</strong>s Caisses régionales au résultat<br />

net part du Groupe <strong>de</strong> Crédit Agricole S.A. atteint le niveau record<br />

<strong>de</strong> 1 008 millions d’euros en <strong>2011</strong>, soit une hausse <strong>de</strong> 5,4 % par<br />

rapport à 2010.<br />

Pour LCL, l’année <strong>2011</strong> a été portée par la dynamique du premier semestre, puis contrainte dès le troisième trimestre par le durcissement du<br />

contexte économique. LCL a toutefois confirmé sa capacité à maintenir <strong>de</strong> bons résultats commerciaux et financiers.<br />

(en millions d’euros) <strong>2011</strong> 2010<br />

Variation<br />

<strong>2011</strong>/2010 (1)<br />

Produit net bancaire 3 822 3 945 (1,5 %)<br />

Charges d’exploitation (2 497) (2 575) (0,6 %)<br />

Résultat brut d’exploitation 1 325 1 370 (3,3 %)<br />

Coût du risque (286) (359) (20,2 %)<br />

Résultat d’exploitation 1 039 1 011 + 2,7 %<br />

Sociétés mises en équivalence - - n.s.<br />

Résultat net sur autres actifs 1 (2) n.s.<br />

Variations <strong>de</strong> valeur <strong>de</strong>s écarts d’acquisition - - n.s.<br />

Résultat avant impôt 1 040 1 009 + 3,1 %<br />

Impôt (330) (303) + 9,0 %<br />

Résultat net d’impôts <strong>de</strong>s activités arrêtées ou en cours <strong>de</strong> cession - - n.s.<br />

Résultat net <strong>de</strong> l’exercice 710 706 + 0,6 %<br />

Intérêts minoritaires 35 35 + 0,5 %<br />

RÉSULTAT NET PART DU GROUPE 675 671 + 0,6 %<br />

(1) Reclassement en 2010 <strong>de</strong>s commissions liées aux moyens <strong>de</strong> paiement <strong>de</strong> charges en produit net bancaire, conformément à la métho<strong>de</strong> utilisée à partir du premier trimestre <strong>2011</strong>.<br />

LCL a confirmé en <strong>2011</strong> son rôle dans le financement <strong>de</strong> l’économie<br />

<strong>fr</strong>ançaise ainsi que l’illustre la progression en un an <strong>de</strong> 6,9 % <strong>de</strong>s<br />

encours <strong>de</strong> crédits qui atteignent 87,8 milliards d’euros à fin <strong>2011</strong>.<br />

Cette évolution est portée notamment par la hausse <strong>de</strong>s crédits à<br />

l’habitat (encours + 11,7 % entre décembre 2010 et décembre <strong>2011</strong>),<br />

mais aussi par les crédits aux entreprises et professionnels dont la<br />

production progresse <strong>de</strong> 27,8 % sur la même pério<strong>de</strong>.<br />

L’année <strong>2011</strong> est également marquée par le maintien d’un rythme<br />

<strong>de</strong> collecte soutenu (+ 2,6 % sur un an) sur une base d’of<strong>fr</strong>e<br />

élargie. La croissance a porté sur la collecte bilan dont la hausse<br />

s’élève à + 16,7 % sur l’année pour atteindre un encours <strong>de</strong><br />

plus <strong>de</strong> 76 milliards d’euros à fin décembre. Hormis les encours<br />

d’épargne-logement qui reculent <strong>de</strong> 1,9 % entre décembre 2010<br />

et décembre <strong>2011</strong>, l’ensemble <strong>de</strong>s classes <strong>de</strong> collecte bilan est en<br />

progression sur l’année <strong>de</strong> façon significative. L’encours <strong>de</strong> dépôts<br />

à vue augmente ainsi <strong>de</strong> 12,5 % en un an, l’encours <strong>de</strong> livrets <strong>de</strong><br />

12,2 % et celui <strong>de</strong>s comptes à terme et plans épargne populaire<br />

<strong>de</strong> 44,1 %. La collecte <strong>de</strong> ressources hors bilan est négativement<br />

impactée en <strong>2011</strong> par les conditions conjoncturelles et <strong>de</strong> marché.<br />

Elle baisse <strong>de</strong> 8,6 % entre fin décembre 2010 et fin décembre <strong>2011</strong>,<br />

baisse attribuable tant à la collecte titres qu’aux OPCVM. Les<br />

encours d’assurance-vie sont quant à eux stables à 48,6 milliards<br />

d’euros (+ 0,2 %). LCL a d’autre part lancé avec succès plusieurs<br />

émissions obligataires à compter du <strong>de</strong>uxième trimestre <strong>2011</strong>, qui<br />

ont permis <strong>de</strong> collecter un total <strong>de</strong> 1,7 milliard d’euros au cours <strong>de</strong><br />

l’année.<br />

Sous l’effet conjugué <strong>de</strong> l’évolution <strong>de</strong>s crédits et <strong>de</strong>s ressources,<br />

le ratio crédit/collecte <strong>de</strong> LCL s’améliore <strong>de</strong> 7,5 points sur l’année :<br />

il passe <strong>de</strong> 122,8 % fin 2010 à 115,3 % fin <strong>2011</strong>.<br />

LCL a également maintenu une bonne activité commerciale tout au<br />

long <strong>de</strong> l’année. Sur le marché <strong>de</strong>s particuliers et <strong>de</strong>s professionnels,<br />

la production <strong>de</strong> contrats d’assurance MRH, automobile et santé<br />

a progressé <strong>de</strong> 12,6 % en un an, notamment grâce au succès<br />

du contrat LCL Auto ; la production sur les autres segments<br />

<strong>de</strong> l’assurance augmente <strong>de</strong> 14,3 % sur la même pério<strong>de</strong>, avec<br />

une accélération au cours du <strong>de</strong>rnier trimestre. La production en<br />

équipement <strong>de</strong> cartes a augmenté <strong>de</strong> 9,7 % en <strong>2011</strong>, principalement<br />

axée sur les cartes haut <strong>de</strong> gamme dont l’encours progresse trois<br />

fois plus vite que celui <strong>de</strong>s autres cartes. Le nombre <strong>de</strong> clients actifs<br />

sur ce segment continue également d’évoluer favorablement en<br />

<strong>2011</strong> : il progresse <strong>de</strong> près <strong>de</strong> 2,0 % sur les particuliers et <strong>de</strong> 2,4 %<br />

sur les professionnels. La base <strong>de</strong> clientèle entreprises augmente,<br />

quant à elle, <strong>de</strong> 2,3 % en douze mois.<br />

Crédit Agricole S.A. 3 <strong>Document</strong> <strong>de</strong> <strong>référence</strong> <strong>2011</strong> 157