Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

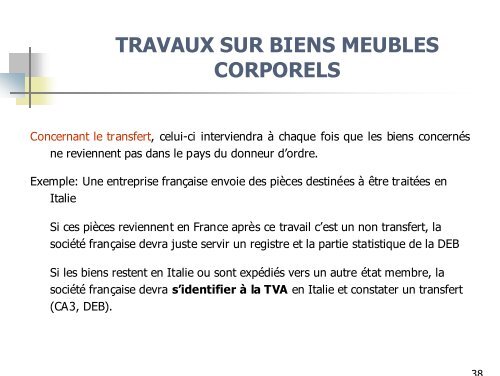

TRAVAUX SUR BIENS MEUBLES<br />

CORPORELS<br />

Concernant le transfert, celui-ci interviendra à chaque fois que les biens concernés<br />

ne reviennent pas dans le pays du donneur d’ordre.<br />

Exemple: Une entreprise française envoie <strong>de</strong>s pièces <strong>de</strong>stinées à être traitées en<br />

Italie<br />

Si ces pièces reviennent en France après ce travail c’est un non transfert, <strong>la</strong><br />

société française <strong>de</strong>vra juste servir un registre et <strong>la</strong> partie statistique <strong>de</strong> <strong>la</strong> DEB<br />

Si les biens restent en Italie ou sont expédiés vers un autre état membre, <strong>la</strong><br />

société française <strong>de</strong>vra s’i<strong>de</strong>ntifier à <strong>la</strong> <strong>TVA</strong> en Italie et constater un transfert<br />

(CA3, DEB).