Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

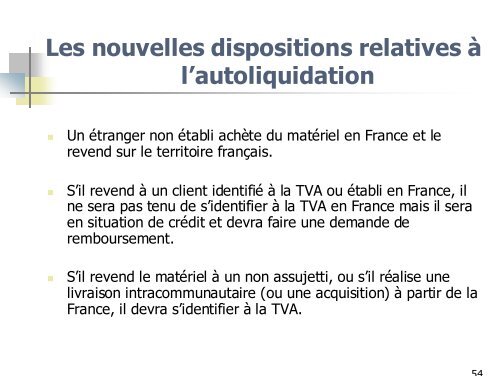

<strong>Les</strong> nouvelles dispositions re<strong>la</strong>tives à<br />

l’autoliquidation<br />

• Un étranger non établi achète du matériel en France et le<br />

revend sur le territoire français.<br />

• S’il revend à un client i<strong>de</strong>ntifié à <strong>la</strong> <strong>TVA</strong> ou établi en France, il<br />

ne sera pas tenu <strong>de</strong> s’i<strong>de</strong>ntifier à <strong>la</strong> <strong>TVA</strong> en France mais il sera<br />

en situation <strong>de</strong> crédit et <strong>de</strong>vra faire une <strong>de</strong>man<strong>de</strong> <strong>de</strong><br />

remboursement.<br />

• S’il revend le matériel à un non assujetti, ou s’il réalise une<br />

livraison <strong>intracommunautaire</strong> (ou une acquisition) à partir <strong>de</strong> <strong>la</strong><br />

France, il <strong>de</strong>vra s’i<strong>de</strong>ntifier à <strong>la</strong> <strong>TVA</strong>.