Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

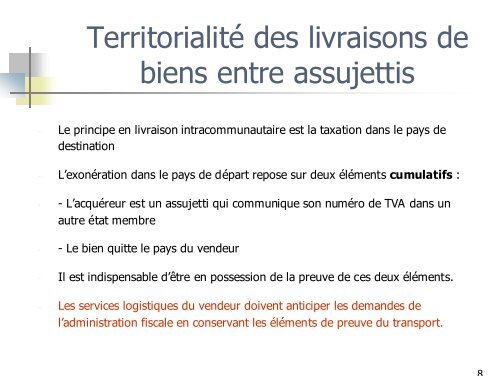

Territorialité <strong>de</strong>s livraisons <strong>de</strong><br />

biens entre assujettis<br />

- Le principe en livraison <strong>intracommunautaire</strong> est <strong>la</strong> taxation dans le pays <strong>de</strong><br />

<strong>de</strong>stination<br />

- L’exonération dans le pays <strong>de</strong> départ repose sur <strong>de</strong>ux éléments cumu<strong>la</strong>tifs :<br />

- - L’acquéreur est un assujetti qui communique son numéro <strong>de</strong> <strong>TVA</strong> dans un<br />

autre état membre<br />

- - Le bien quitte le pays du ven<strong>de</strong>ur<br />

- Il est indispensable d’être en possession <strong>de</strong> <strong>la</strong> preuve <strong>de</strong> ces <strong>de</strong>ux éléments.<br />

- <strong>Les</strong> services logistiques du ven<strong>de</strong>ur doivent anticiper les <strong>de</strong>man<strong>de</strong>s <strong>de</strong><br />

l’administration fiscale en conservant les éléments <strong>de</strong> preuve du transport.