Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

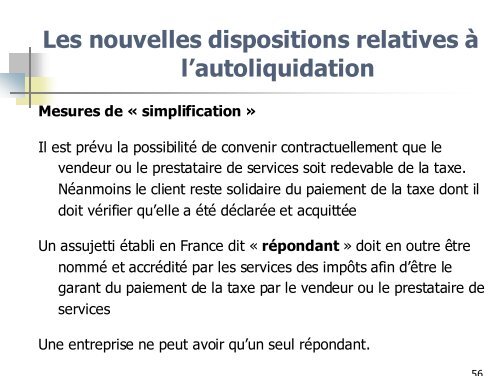

<strong>Les</strong> nouvelles dispositions re<strong>la</strong>tives à<br />

l’autoliquidation<br />

Mesures <strong>de</strong> « simplification »<br />

Il est prévu <strong>la</strong> possibilité <strong>de</strong> convenir contractuellement que le<br />

ven<strong>de</strong>ur ou le prestataire <strong>de</strong> services soit re<strong>de</strong>vable <strong>de</strong> <strong>la</strong> taxe.<br />

Néanmoins le client reste solidaire du paiement <strong>de</strong> <strong>la</strong> taxe dont il<br />

doit vérifier qu’elle a été déc<strong>la</strong>rée et acquittée<br />

Un assujetti établi en France dit « répondant » doit en outre être<br />

nommé et accrédité par les services <strong>de</strong>s impôts afin d’être le<br />

garant du paiement <strong>de</strong> <strong>la</strong> taxe par le ven<strong>de</strong>ur ou le prestataire <strong>de</strong><br />

services<br />

Une entreprise ne peut avoir qu’un seul répondant.