Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

Les pièges de la TVA intracommunautaire - Ordre des experts ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

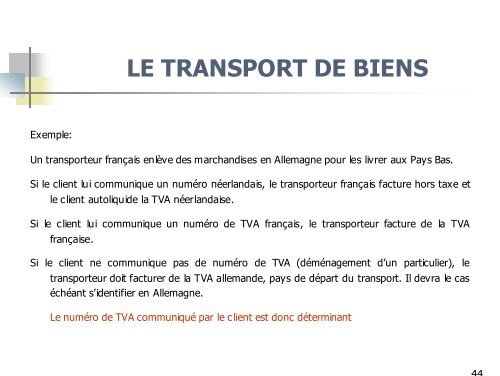

LE TRANSPORT DE BIENS<br />

Exemple:<br />

Un transporteur français enlève <strong>de</strong>s marchandises en Allemagne pour les livrer aux Pays Bas.<br />

Si le client lui communique un numéro néer<strong>la</strong>ndais, le transporteur français facture hors taxe et<br />

le client autoliqui<strong>de</strong> <strong>la</strong> <strong>TVA</strong> néer<strong>la</strong>ndaise.<br />

Si le client lui communique un numéro <strong>de</strong> <strong>TVA</strong> français, le transporteur facture <strong>de</strong> <strong>la</strong> <strong>TVA</strong><br />

française.<br />

Si le client ne communique pas <strong>de</strong> numéro <strong>de</strong> <strong>TVA</strong> (déménagement d’un particulier), le<br />

transporteur doit facturer <strong>de</strong> <strong>la</strong> <strong>TVA</strong> alleman<strong>de</strong>, pays <strong>de</strong> départ du transport. Il <strong>de</strong>vra le cas<br />

échéant s’i<strong>de</strong>ntifier en Allemagne.<br />

Le numéro <strong>de</strong> <strong>TVA</strong> communiqué par le client est donc déterminant