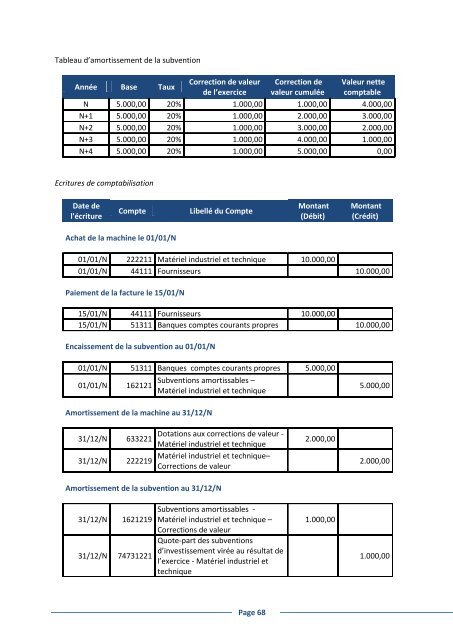

Tableau d’amortissement de la subventionAnnée Base TauxCorrection de valeurde l’exerciceCorrection devaleur cumuléeValeur nettecomptableN 5.000,00 20% 1.000,00 1.000,00 4.000,00N+1 5.000,00 20% 1.000,00 2.000,00 3.000,00N+2 5.000,00 20% 1.000,00 3.000,00 2.000,00N+3 5.000,00 20% 1.000,00 4.000,00 1.000,00N+4 5.000,00 20% 1.000,00 5.000,00 0,00Ecritures de comptabilisationDate del'écritureCompteLibellé du CompteMontant(Débit)Montant(Crédit)Achat de la machine le 01/01/N01/01/N 222211 Matériel industriel et technique 10.000,0001/01/N 44111 Fournisseurs 10.000,00Paiement de la facture le 15/01/N15/01/N 44111 Fournisseurs 10.000,0015/01/N 51311 Banques comptes courants propres 10.000,00Encaissement de la subvention au 01/01/N01/01/N 51311 Banques comptes courants propres 5.000,0001/01/NSubventions amortissables –162121Matériel industriel et technique5.000,00Amortissement de la machine au 31/12/N31/12/N 63322131/12/N222219Dotations aux corrections de valeur -Matériel industriel et techniqueMatériel industriel et technique–Corrections de valeur2.000,002.000,00Amortissement de la subvention au 31/12/N31/12/N 162121931/12/N 74731221Subventions amortissables -Matériel industriel et technique –Corrections de valeurQuote-part des subventionsd’investissement virée au résultat del’exercice - Matériel industriel ettechnique1.000,001.000,00Page 68

Amortissement de la machine exercices N+1 à N+431/12/N+4 63322131/12/N+4 222219Dotations aux corrections de valeur -Matériel industriel et techniqueMatériel industriel et technique –Corrections de valeur8.000,008.000,00Amortissement de la subvention exercices N+1 à N+431/12/N+4 162121931/12/N+4 74731221Subventions amortissables -Matériel industriel et technique–Corrections de valeurQuote-part des subventionsd’investissement virée au résultat del’exercice - Matériel industriel ettechnique4.000,004.000,00Note : si le Ministère de la Famille et de l’Intégration prévoit une durée d’amortissement pour unesubvention particulière, cette durée devra être utilisée pour l’amortissement du bien.4.7.5 Sortie de l’actif d’une immobilisation financée par une subventionLorsqu’un bien financé par une subvention disparaît de l’actif, la règle à suivre est la suivante :‣ Si la subvention est liée à un droit de reprise par le financeur, il convient d’examiner si ledroit de reprise a lieu d’être exercé ou non. Si le droit de reprise s’exerce par le financeur, lasubvention sera remboursée et le compte comptable de la subvention sera soldé par uncompte bancaire.‣ Si le droit de reprise n’a pas lieu d’être, la subvention sera transférée en produit.‣ Si la subvention est « transférable » sur un investissement futur, le solde de la subventionsera transféré en réserves jusqu’au nouvel investissement.Une machine amortissable en 5 ans est achetée pour 10.000 EUR le 01/01/N (hors considération dela TVA). Une subvention de 5.000 EUR est encaissée à cette même date. <strong>Le</strong> bien est ensuite cédé.La machine est cédée le 31/12/N+2 pour un montant de 7.000 EUR.Tableau d’amortissement de la machineAnnée Base TauxCorrection de valeurde l’exerciceCorrection devaleur cumuléeValeur nettecomptableN 10.000,00 20% 2.000,00 2.000,00 8.000,00N+1 10.000,00 20% 2.000,00 4.000,00 6.000,00N+2 10.000,00 20% 2.000,00 6.000,00 4.000,00N+3 10.000,00 20% 2.000,00 8.000,00 2.000,00N+4 10.000,00 20% 2.000,00 10.000,00 0,00Page 69