Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Document à télécharger et outil <strong>de</strong> calcul<br />

sur www.sgv-champagne.fr,<br />

rubrique employeurs, <strong>vendange</strong>s<br />

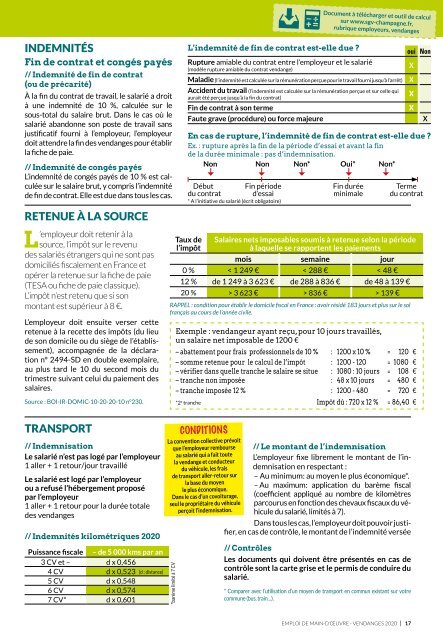

INDEMNITÉS<br />

Fin <strong>de</strong> contrat et congés payés<br />

// In<strong>de</strong>mnité <strong>de</strong> fin <strong>de</strong> contrat<br />

(ou <strong>de</strong> précarité)<br />

À la fin <strong>du</strong> contrat <strong>de</strong> travail, le salarié a droit<br />

à une in<strong>de</strong>mnité <strong>de</strong> 10 %, calculée sur le<br />

sous-total <strong>du</strong> salaire brut. Dans le cas où le<br />

salarié abandonne son poste <strong>de</strong> travail sans<br />

justificatif fourni à l’employeur, l’employeur<br />

doit attendre la fin <strong>de</strong>s <strong>vendange</strong>s pour établir<br />

la fiche <strong>de</strong> paie.<br />

// In<strong>de</strong>mnité <strong>de</strong> congés payés<br />

L’in<strong>de</strong>mnité <strong>de</strong> congés payés <strong>de</strong> 10 % est calculée<br />

sur le salaire brut, y compris l’in<strong>de</strong>mnité<br />

<strong>de</strong> fin <strong>de</strong> contrat. Elle est <strong>du</strong>e dans tous les cas.<br />

RETENUE À LA SOURCE<br />

L<br />

’employeur doit retenir à la<br />

source, l’impôt sur le revenu<br />

<strong>de</strong>s salariés étrangers qui ne sont pas<br />

domiciliés fiscalement en France et<br />

opérer la retenue sur la fiche <strong>de</strong> paie<br />

(TESA ou fiche <strong>de</strong> paie classique).<br />

L’impôt n’est retenu que si son<br />

montant est supérieur à 8 €.<br />

L’employeur doit ensuite verser cette<br />

retenue à la recette <strong>de</strong>s impôts (<strong>du</strong> lieu<br />

<strong>de</strong> son domicile ou <strong>du</strong> siège <strong>de</strong> l’établissement),<br />

accompagnée <strong>de</strong> la déclaration<br />

n° 2494-SD en double exemplaire,<br />

au plus tard le 10 <strong>du</strong> second mois <strong>du</strong><br />

trimestre suivant celui <strong>du</strong> paiement <strong>de</strong>s<br />

salaires.<br />

Source : BOI-IR-DOMIC-10-20-20-10 n°230.<br />

TRANSPORT<br />

// In<strong>de</strong>mnisation<br />

Le salarié n’est pas logé par l’employeur<br />

1 aller + 1 retour/jour travaillé<br />

Le salarié est logé par l’employeur<br />

ou a refusé l’hébergement proposé<br />

par l’employeur<br />

1 aller + 1 retour pour la <strong>du</strong>rée totale<br />

<strong>de</strong>s <strong>vendange</strong>s<br />

// In<strong>de</strong>mnités kilométriques <strong>2020</strong><br />

Puissance fiscale – <strong>de</strong> 5 000 kms par an<br />

3 CV et – d x 0,456<br />

4 CV d x 0,523 (d : distance)<br />

5 CV d x 0,548<br />

6 CV d x 0,574<br />

7 CV* d x 0,601<br />

Rupture amiable <strong>du</strong> contrat entre l’employeur et le salarié<br />

(modèle rupture amiable <strong>du</strong> contrat <strong>vendange</strong>)<br />

Maladie (l’in<strong>de</strong>mnité est calculée sur la rémunération perçue pour le travail fourni jusqu’à l’arrêt)<br />

Taux <strong>de</strong><br />

l’impôt<br />

Salaires nets imposables soumis à retenue selon la pério<strong>de</strong><br />

à laquelle se rapportent les paiements<br />

mois se<strong>main</strong>e jour<br />

0 % < 1 249 € < 288 € < 48 €<br />

12 % <strong>de</strong> 1 249 à 3 623 € <strong>de</strong> 288 à 836 € <strong>de</strong> 48 à 139 €<br />

20 % > 3 623 € > 836 € > 139 €<br />

RAPPEL : condition pour établir le domicile fiscal en France : avoir résidé 183 jours et plus sur le sol<br />

français au cours <strong>de</strong> l’année civile.<br />

*barème limité à 7 CV<br />

L’in<strong>de</strong>mnité <strong>de</strong> fin <strong>de</strong> contrat est-elle <strong>du</strong>e ?<br />

Acci<strong>de</strong>nt <strong>du</strong> travail (l’in<strong>de</strong>mnité est calculée sur la rémunération perçue et sur celle qui<br />

aurait été perçue jusqu’à la fin <strong>du</strong> contrat)<br />

Fin <strong>de</strong> contrat à son terme<br />

Faute grave (procé<strong>du</strong>re) ou force majeure<br />

Exemple : <strong>vendange</strong>ur ayant reçu, pour 10 jours travaillés,<br />

un salaire net imposable <strong>de</strong> 1 200 €<br />

– abattement pour frais professionnels <strong>de</strong> 10 % : 1200 x 10 % = 120 €<br />

– somme retenue pour le calcul <strong>de</strong> l’impôt : 1200 - 120 = 1080 €<br />

– vérifier dans quelle tranche le salaire se situe : 1080 : 10 jours = 108 € *<br />

– tranche non imposée : 48 x 10 jours = 480 €<br />

– tranche imposée 12 % : 1200 - 480 = 720 €<br />

*2 e tranche<br />

Impôt dû : 720 x 12 % = 86,40 €<br />

// Le montant <strong>de</strong> l’in<strong>de</strong>mnisation<br />

L’employeur fixe librement le montant <strong>de</strong> l’in<strong>de</strong>mnisation<br />

en respectant :<br />

– Au minimum: au moyen le plus économique*.<br />

– Au maximum: application <strong>du</strong> barème fiscal<br />

(coefficient appliqué au nombre <strong>de</strong> kilomètres<br />

parcourus en fonction <strong>de</strong>s chevaux fiscaux <strong>du</strong> véhicule<br />

<strong>du</strong> salarié, limités à 7).<br />

Dans tous les cas, l’employeur doit pouvoir justifier,<br />

en cas <strong>de</strong> contrôle, le montant <strong>de</strong> l’in<strong>de</strong>mnité versée<br />

// Contrôles<br />

<strong>Les</strong> documents qui doivent être présentés en cas <strong>de</strong><br />

contrôle sont la carte grise et le permis <strong>de</strong> con<strong>du</strong>ire <strong>du</strong><br />

salarié.<br />

* Comparer avec l’utilisation d’un moyen <strong>de</strong> transport en commun existant sur votre<br />

commune (bus, train…).<br />

oui Non<br />

En cas <strong>de</strong> rupture, l’in<strong>de</strong>mnité <strong>de</strong> fin <strong>de</strong> contrat est-elle <strong>du</strong>e ?<br />

Ex. : rupture après la fin <strong>de</strong> la pério<strong>de</strong> d’essai et avant la fin<br />

<strong>de</strong> la <strong>du</strong>rée minimale : pas d’in<strong>de</strong>mnisation.<br />

Non Non Non* Oui* Non*<br />

Début Fin pério<strong>de</strong> Fin <strong>du</strong>rée Terme<br />

<strong>du</strong> contrat d’essai minimale <strong>du</strong> contrat<br />

* A l’initiative <strong>du</strong> salarié (écrit obligatoire)<br />

CONDITIONS<br />

La convention collective prévoit<br />

que l’employeur rembourse<br />

au salarié qui a fait toute<br />

la <strong>vendange</strong> et con<strong>du</strong>cteur<br />

<strong>du</strong> véhicule, les frais<br />

<strong>de</strong> transport aller-retour sur<br />

la base <strong>du</strong> moyen<br />

le plus économique.<br />

Dans le cas d’un covoiturage,<br />

seul le propriétaire <strong>du</strong> véhicule<br />

perçoit l’in<strong>de</strong>mnisation.<br />

X<br />

X<br />

X<br />

X<br />

X<br />

EMPLOI DE MAIN-D’ŒUVRE - VENDANGES <strong>2020</strong> I 17