A, Az SZJA kedvezmények körének szűkít<strong>és</strong>eAz adórendszert jelentősen egyszerűsítheti, ha a személyi jövedelemadózáshoz kapcsolódókorrekciók <strong>és</strong> kedvezmények körét szűkítjük. Figyelembe véve a magyar társadalomjövőben várható gyors öreged<strong>és</strong>ét <strong>és</strong> a jelenlegi foglalkoztatási helyzetet, agyerekek utáni családi adókedvezmények rendszerének fenntartását indokoltnaktartjuk. A mostani demográfiai <strong>és</strong> foglalkoztatási csapdahelyzetből ugyanis a kitör<strong>és</strong>taz jelentheti, ha minél többen egyszerre dolgoznak <strong>és</strong> vállalnak több gyereket. Ezencsoport támogatottsága továbbra is indokolt. A családi kedvezmények rendszerénekfenntartása mellett szól az is, hogy (a 2004-es adatok alapján) egyáltalán nem amagas jövedelműek, hanem a gyereket nevelő foglalkoztatottak széles körének nyújttámogatást. A családi adókedvezményt igénybevevők átlagos havi jövedelme 167 ezerforint volt.A családi adókedvezmény mellett a hosszú távú, elsősorban a nyugdíjcélú önkéntesmegtakarítások kedvezményének megtartása tűnik célszerűnek. A kieg<strong>és</strong>zítő, önkéntesmegtakarítások élénkít<strong>és</strong>e elkerülhetetlen annak érdekében, hogy a jövő nyugdíjasainakvalódi lehetőségük legyen erre a pillérre is érdemben támaszkodni. Bár a nyugdíjrendszerterületén tett javaslataink a korhatárt, a nyugdíjba vonuláskor kapott nyugdíjösszegét <strong>és</strong> az indexálást egyaránt érintik, mégis fennáll a veszélye annak, hogy mindenerőfeszít<strong>és</strong> ellenére sem sikerül teljes mértékben kiszélesíteni az adó- <strong>és</strong> járulékfizetőbázist <strong>és</strong> beterelni az állampolgárok túlnyomó többségét ebbe a hivatalosan fizetőkörbe. Ezáltal pedig hosszú távon is fennmarad a kötelező rendszerek, elsősorban azelső tb-pillér pénzügyi fenntarthatatlanságának veszélye, azaz szükséges az önkénteskieg<strong>és</strong>zítő pillér pótlólagos forrása a majdani nyugdíjasok számára.A ma fennálló önkéntes nyugdíjpénztári kedvezményforma módosítása legalább kétponton megfontolandó azonban. Egyr<strong>és</strong>zt a pénztári megtakarításhoz 10 év utánhozzá lehet férni, ekkor r<strong>és</strong>zben, további tíz év után azonban teljesen adómentesen. Eznyilvánvalóan nem minősíthető valódi nyugdíjcélú megtakarításnak, <strong>és</strong> így erre a célrakedvezményt nem feltétlenül célszerű adni. Javasoljuk ezért, hogy a jövőbenibefizet<strong>és</strong>ekre vonakozóan a kedvezmény kamattal növelten visszafizetendő legyen, havalaki a nyugdíjaskor előtt veszi ki a pénzt. A már eddig befizetett összegek kivételénekilyen szankcionálását nem javasoljuk, mivel a befizet<strong>és</strong>kor <strong>és</strong> az akkori kedvezményigénybe vételekor ez a szabály nem volt életben. Továbbá javasoljuk annak megfontolását,hogy a kedvezmény ne adókedvezmény formájában jelentkezzen, hanem –a lakástakarék-pénztári formával analóg módon – állami támogatásként, amelyet abefizetett összeg mellé kap a magánszemély számlajóváírásként, függetlenül attól,hogy adója eléri-e azt az összeget. Ezáltal ugyanis nem a „gazdagokat” támogatjuk, akikúgymond igénybe tudják venni az adókedvezményt – <strong>és</strong> akiknek értelemszerűen kev<strong>és</strong>bélehet szükségük az időskori kieg<strong>és</strong>zítő megtakarításaik támogatására – hanemmindenkit, az alacsonyabb jövedelműeket, <strong>és</strong> így alacsonyabb adót fizetőket is.104

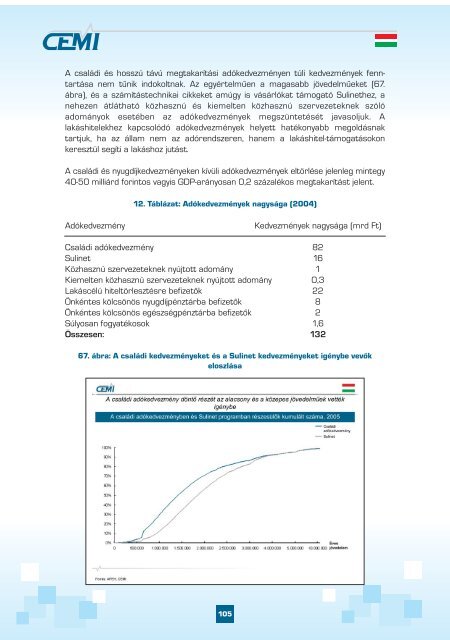

A családi <strong>és</strong> hosszú távú megtakarítási adókedvezményen túli kedvezmények fenntartásanem tűnik indokoltnak. Az egyértelműen a magasabb jövedelműeket (67.ábra), <strong>és</strong> a számítástechnikai cikkeket amúgy is vásárlókat támogató Sulinethez, anehezen átlátható közhasznú <strong>és</strong> kiemelten közhasznú szervezeteknek szólóadományok esetében az adókedvezmények megszüntet<strong>és</strong>ét javasoljuk. Alakáshitelekhez kapcsolódó adókedvezmények helyett hatékonyabb megoldásnaktartjuk, ha az állam nem az adórendszeren, hanem a lakáshitel-támogatásokonkeresztül segíti a lakáshoz jutást.A családi <strong>és</strong> nyugdíjkedvezményeken kívüli adókedvezmények eltörl<strong>és</strong>e jelenleg mintegy40-50 milliárd forintos vagyis GDP-arányosan 0,2 százalékos megtakarítást jelent.12. Táblázat: Adókedvezmények nagysága (2004)AdókedvezményKedvezmények nagysága (mrd Ft)Családi adókedvezmény 82Sulinet 16Közhasznú szervezeteknek nyújtott adomány 1Kiemelten közhasznú szervezeteknek nyújtott adomány 0,3Lakáscélú hiteltörleszt<strong>és</strong>re befizetők 22Önkéntes kölcsönös nyugdíjpénztárba befizetők 8Önkéntes kölcsönös eg<strong>és</strong>zségpénztárba befizetők 2Súlyosan fogyatékosok 1,6Összesen: 13267. ábra: A családi kedvezményeket <strong>és</strong> a Sulinet kedvezményeket igénybe vevőkeloszlása105