Bisnis-Indonesia-Arah-Bisnis-dan-Politik-2014

Bisnis-Indonesia-Arah-Bisnis-dan-Politik-2014

Bisnis-Indonesia-Arah-Bisnis-dan-Politik-2014

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

egional maupun global yang sebenarnya kurang<br />

menggairahkan.<br />

Direktur Utama PT Bank Pembangunan Daerah<br />

Jawa Barat & Banten Tbk. Bien Subiantoro menuturkan<br />

ketatnya persaingan likuiditas perbankan tidak<br />

lantas membuat bank daerah itu memangkas target<br />

laba <strong>dan</strong> setoran dividen kepada pemegang saham.<br />

Menurutnya besaran laba ditahan yang dapat<br />

di pakai untuk memperkuat struktur modal perseroan<br />

ke depan, cukup tergantung dari besaran payout ratio,<br />

baik tahun ini maupun tahun depan.<br />

“Kalau payout ratio-nya kecil, laba ditahan kami<br />

tentu akan lebih besar. Sejauh ini, kami tidak<br />

m emiliki rencana memangkas target laba <strong>dan</strong> setoran<br />

k epada pemegang saham,” ungkapnya.<br />

Industri perbankan melihat langkah penyesuaian<br />

suku bunga simpanan <strong>dan</strong> kenaikan tingkat bunga<br />

pinjaman yang dilakukan tahun ini, cukup ampuh<br />

menjaga kelangsungan laba yang diperoleh tahun ini<br />

maupun tahun depan.<br />

BANK BUMN<br />

Dalam kesempatan terpisah, ekonom Universitas<br />

<strong>Indonesia</strong> (UI) Dony A. Chalid menilai peran<br />

industri perbankan nasional tak bisa dilepaskan dari<br />

kinerja bank-bank BUMN.<br />

Selama ini, bank pemerintah yang terdiri dari PT<br />

Bank Rakyat <strong>Indonesia</strong> Tbk., PT Bank Mandiri Tbk.,<br />

PT Bank Negara <strong>Indonesia</strong> Tbk., <strong>dan</strong> PT Bank<br />

Tabungan Negara Tbk., menguasai hampir 35% dari<br />

total aset perbankan dalam negeri.<br />

“Bank BUMN memiliki porsi aset yang relatif besar,<br />

sehingga bisa berperan aktif mendorong pertumbuhan<br />

maupun efisiensi di sektor perbankan,” tuturnya.<br />

Dony melihat rasio NIM bank BUMN rata-rata<br />

masih cukup tinggi di atas 6%. <strong>Bisnis</strong> mencatat NIM<br />

rata-rata bank BUMN sampai kuartal III/2013 sebesar<br />

6,32%, meski lebih rendah dari periode yang sama<br />

2012 sebesar 6,45%.<br />

“Jika bank BUMN bisa menekan NIM <strong>dan</strong><br />

meningkatkan efisiensi, maka bank lain ikut<br />

terdorong menekan NIM,” kata Dony.<br />

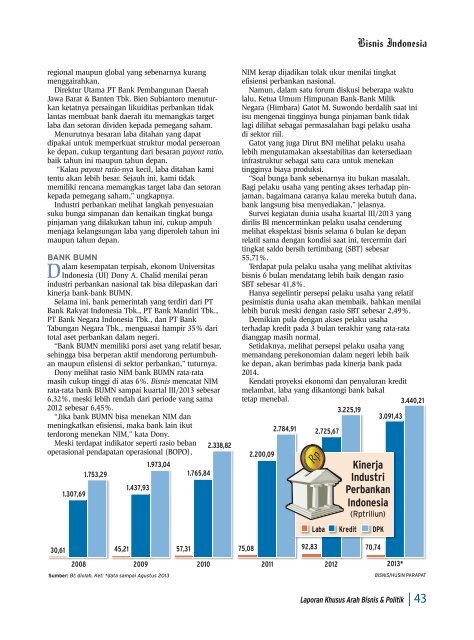

Meski terdapat indikator seperti rasio beban 2.338,82<br />

operasional pendapatan operasional (BOPO),<br />

1.973,04<br />

1.753,29<br />

1.765,84<br />

1.307,69<br />

1.437,93<br />

NIM kerap dijadikan tolak ukur menilai tingkat<br />

efisiensi perbankan nasional.<br />

Namun, dalam satu forum diskusi beberapa waktu<br />

lalu, Ketua Umum Himpunan Bank-Bank Milik<br />

Negara (Himbara) Gatot M. Suwondo berdalih saat ini<br />

isu mengenai tingginya bunga pinjaman bank tidak<br />

lagi dilihat sebagai permasalahan bagi pelaku usaha<br />

di sektor riil.<br />

Gatot yang juga Dirut BNI melihat pelaku usaha<br />

lebih mengutamakan aksestabilitas <strong>dan</strong> ketersediaan<br />

infrastruktur sebagai satu cara untuk menekan<br />

tingginya biaya produksi.<br />

“Soal bunga bank sebenarnya itu bukan masalah.<br />

Bagi pelaku usaha yang penting akses terhadap pinjaman,<br />

bagaimana caranya kalau mereka butuh <strong>dan</strong>a,<br />

bank langsung bisa menyediakan,” jelasnya.<br />

Survei kegiatan dunia usaha kuartal III/2013 yang<br />

dirilis BI mencerminkan pelaku usaha cenderung<br />

melihat ekspektasi bisnis selama 6 bulan ke depan<br />

relatif sama dengan kondisi saat ini, tercermin dari<br />

tingkat saldo bersih tertimbang (SBT) sebesar<br />

55,71%.<br />

Terdapat pula pelaku usaha yang melihat aktivitas<br />

bisnis 6 bulan mendatang lebih baik dengan rasio<br />

SBT sebesar 41,8%.<br />

Hanya segelintir persepsi pelaku usaha yang relatif<br />

pesimistis dunia usaha akan membaik, bahkan menilai<br />

lebih buruk meski dengan rasio SBT sebesar 2,49%.<br />

Demikian pula dengan akses pelaku usaha<br />

terhadap kredit pada 3 bulan terakhir yang rata-rata<br />

d ianggap masih normal.<br />

Setidaknya, melihat persepsi pelaku usaha yang<br />

meman<strong>dan</strong>g perekonomian dalam negeri lebih baik<br />

ke depan, akan berimbas pada kinerja bank pada<br />

<strong>2014</strong>.<br />

Kendati proyeksi ekonomi <strong>dan</strong> penyaluran kredit<br />

melambat, laba yang dikantongi bank bakal<br />

tetap menebal.<br />

3.440,21<br />

3.225,19<br />

3.091,43<br />

2.784,91 2.725,67<br />

2.200,09<br />

Laba<br />

Kinerja<br />

Industri<br />

Perbankan<br />

<strong>Indonesia</strong><br />

(Rptriliun)<br />

Kredit<br />

DPK<br />

30,61<br />

45,21<br />

57,31<br />

75,08<br />

92,83<br />

70,74<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013*<br />

Sumber: BI; diolah. Ket: *data sampai Agustus 2013<br />

BISNIS/HUSIN PARAPAT<br />

Laporan Khusus <strong>Arah</strong> <strong>Bisnis</strong> & <strong>Politik</strong> | 43