Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

8 MODULO 5 Il sistema tributario <strong>it</strong>aliano<br />

L’ACCERTAMENTO<br />

SINTETICO O INDUTTIVO<br />

APPROFONDIMENTO<br />

In particolare si è stabil<strong>it</strong>o che l’Amministrazione non deve dimostrare gli importi<br />

attribu<strong>it</strong>i al soggetto passivo, ma può decidere d’ufficio che il contribuente deve<br />

versare un certo importo semplicemente perché si trova in determinate condizioni.<br />

In questo caso si parla però di accertamento sintetico o induttivo.<br />

L’accertamento sintetico o induttivo è fondato su presunzioni rifer<strong>it</strong>e a parametri ricavati<br />

dall’attiv<strong>it</strong>à o dal tenore di v<strong>it</strong>a del soggetto passivo, o dalla natura e dalle condizioni del<br />

presupposto.<br />

Nel tempo sono stati utilizzati diversi parametri per l’accertamento induttivo; quelli più<br />

comunemente ricordati sono:<br />

◆ il redd<strong>it</strong>ometro, un indicatore che fissa la corrispondenza fra il possesso di particolari<br />

beni o certi comportamenti e determinati livelli di redd<strong>it</strong>o;<br />

◆ i coefficienti presuntivi, rifer<strong>it</strong>i al settore di attiv<strong>it</strong>à e al suo andamento economico, alla localizzazione<br />

geografica, ai fattori produttivi impiegati e ad altri indicatori economici specifici;<br />

◆ la minimum tax, che in pratica determina un livello minimo di redd<strong>it</strong>o per ogni attiv<strong>it</strong>à;<br />

◆ gli studi di settore, rilevazioni statistiche compiute dagli uffici finanziari con la collaborazione<br />

delle associazioni professionali e di categoria.<br />

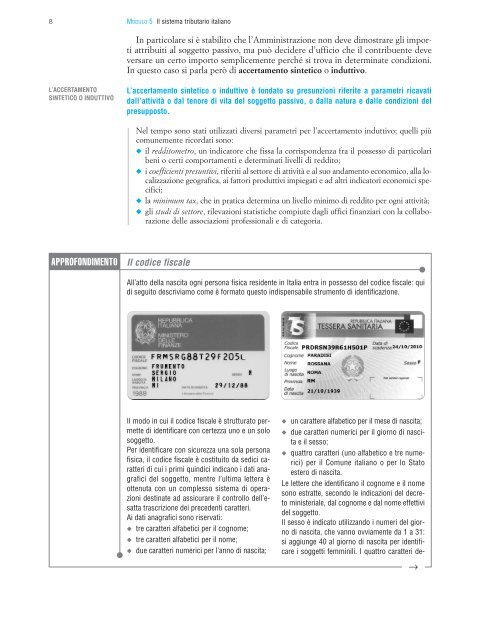

Il codice fiscale<br />

All’atto della nasc<strong>it</strong>a ogni persona fisica residente in Italia entra in possesso del codice fiscale: qui<br />

di segu<strong>it</strong>o descriviamo come è formato questo indispensabile strumento di identificazione.<br />

Il modo in cui il codice fiscale è strutturato permette<br />

di identificare con certezza uno e un solo<br />

soggetto.<br />

Per identificare con sicurezza una sola persona<br />

fisica, il codice fiscale è cost<strong>it</strong>u<strong>it</strong>o da sedici caratteri<br />

di cui i primi quindici indicano i dati anagrafici<br />

del soggetto, mentre l’ultima lettera è<br />

ottenuta con un complesso sistema di operazioni<br />

destinate ad assicurare il controllo dell’esatta<br />

trascrizione dei precedenti caratteri.<br />

Ai dati anagrafici sono riservati:<br />

◆ tre caratteri alfabetici per il cognome;<br />

◆ tre caratteri alfabetici per il nome;<br />

◆ due caratteri numerici per l’anno di nasc<strong>it</strong>a;<br />

◆ un carattere alfabetico per il mese di nasc<strong>it</strong>a;<br />

◆ due caratteri numerici per il giorno di nasc<strong>it</strong>a<br />

e il sesso;<br />

◆ quattro caratteri (uno alfabetico e tre numerici)<br />

per il Comune <strong>it</strong>aliano o per lo Stato<br />

estero di nasc<strong>it</strong>a.<br />

Le lettere che identificano il cognome e il nome<br />

sono estratte, secondo le indicazioni del decreto<br />

ministeriale, dal cognome e dal nome effettivi<br />

del soggetto.<br />

Il sesso è indicato utilizzando i numeri del giorno<br />

di nasc<strong>it</strong>a, che vanno ovviamente da 1 a 31:<br />

si aggiunge 40 al giorno di nasc<strong>it</strong>a per identificare<br />

i soggetti femminili. I quattro caratteri de-<br />

→