Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

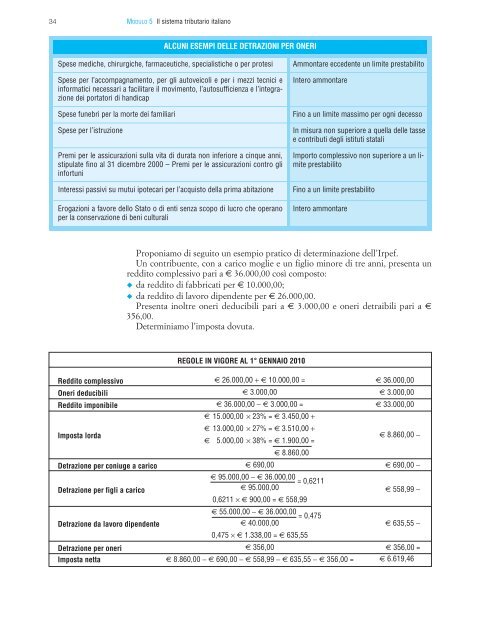

34 MODULO 5 Il sistema tributario <strong>it</strong>aliano<br />

ALCUNI ESEMPI DELLE DETRAZIONI PER ONERI<br />

Spese mediche, chirurgiche, farmaceutiche, specialistiche o per protesi<br />

Spese per l’accompagnamento, per gli autoveicoli e per i mezzi tecnici e<br />

informatici necessari a facil<strong>it</strong>are il movimento, l’autosufficienza e l’integrazione<br />

dei portatori di handicap<br />

Spese funebri per la morte dei familiari<br />

Spese per l’istruzione<br />

Premi per le assicurazioni sulla v<strong>it</strong>a di durata non inferiore a cinque anni,<br />

stipulate fino al 31 dicembre 2000 – Premi per le assicurazioni contro gli<br />

infortuni<br />

Interessi passivi su mutui ipotecari per l’acquisto della prima ab<strong>it</strong>azione<br />

Erogazioni a favore dello Stato o di enti senza scopo di lucro che operano<br />

per la conservazione di beni culturali<br />

Redd<strong>it</strong>o complessivo<br />

Oneri deducibili<br />

Redd<strong>it</strong>o imponibile<br />

Imposta lorda<br />

Detrazione per coniuge a carico<br />

Detrazione per figli a carico<br />

Detrazione da lavoro dipendente<br />

Detrazione per oneri<br />

Imposta netta<br />

Ammontare eccedente un lim<strong>it</strong>e prestabil<strong>it</strong>o<br />

Intero ammontare<br />

Fino a un lim<strong>it</strong>e massimo per ogni decesso<br />

In misura non superiore a quella delle tasse<br />

e contributi degli ist<strong>it</strong>uti statali<br />

Importo complessivo non superiore a un lim<strong>it</strong>e<br />

prestabil<strong>it</strong>o<br />

Fino a un lim<strong>it</strong>e prestabil<strong>it</strong>o<br />

Intero ammontare<br />

Proponiamo di segu<strong>it</strong>o un esempio pratico di determinazione dell’Irpef.<br />

Un contribuente, con a carico moglie e un figlio minore di tre anni, presenta un<br />

redd<strong>it</strong>o complessivo pari a € 36.000,00 così composto:<br />

◆ da redd<strong>it</strong>o di fabbricati per € 10.000,00;<br />

◆ da redd<strong>it</strong>o di lavoro dipendente per € 26.000,00.<br />

Presenta inoltre oneri deducibili pari a € 3.000,00 e oneri detraibili pari a €<br />

356,00.<br />

Determiniamo l’imposta dovuta.<br />

REGOLE IN VIGORE AL 1° GENNAIO 2010<br />

€ 26.000,00 + € 10.000,00 =<br />

€ 3.000,00<br />

€ 36.000,00 − € 3.000,00 =<br />

€ 15.000,00 × 23% = € 3.450,00 +<br />

€ 13.000,00 × 27% = € 3.510,00 +<br />

€ 5.000,00 × 38% = € 1.900,00 =<br />

€ 8.860,00<br />

€ 690,00<br />

€ 95.000,00 − € 36.000,00<br />

= 0,6211<br />

€ 95.000,00<br />

0,6211 × € 900,00 = € 558,99<br />

€ 55.000,00 − € 36.000,00<br />

= 0,475<br />

€ 40.000,00<br />

0,475 × € 1.338,00 = € 635,55<br />

€ 356,00<br />

€ 8.860,00 − € 690,00 − € 558,99 − € 635,55 − € 356,00 =<br />

€ 36.000,00 −<br />

€ 3.000,00 −<br />

€ 33.000,00 −<br />

€ 8.860,00 −<br />

€ 690,00 −<br />

€ 558,99 −<br />

€ 635,55 −<br />

€ 356,00 =<br />

€ 6.619,46 −