Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

22 MODULO 5 Il sistema tributario <strong>it</strong>aliano<br />

IL GETTITO DELLE<br />

IMPOSTE DIRETTE<br />

redd<strong>it</strong>i d’impresa ha sempre permesso la documentazione di spese che diminuiscono sensibilmente<br />

l’imponibile e alleggeriscono il carico fiscale per le altre due principali imposte sui<br />

redd<strong>it</strong>i, che, per tutto il periodo di esistenza dell’Ilor, erano Irpef o Irpeg.<br />

Coerentemente con quest’ultima ragione, l’Ilor era stata strutturata come imposta reale,<br />

per la quale erano ammesse soltanto lim<strong>it</strong>ate deduzioni per le piccole imprese. Progressivamente<br />

– ma non senza un defatigante contenzioso – l’esenzione dall’Ilor era stata estesa<br />

anche ai lavoratori autonomi e a quelle categorie di imprese in cui l’attiv<strong>it</strong>à lavorativa<br />

dei t<strong>it</strong>olari risultasse determinante, come nelle imprese artigiane.<br />

In ultima analisi si può dunque r<strong>it</strong>enere che l’Ilor assolvesse alla funzione di discriminare<br />

qual<strong>it</strong>ativamente i redd<strong>it</strong>i, funzione che nessun altro tributo di fatto svolgeva – e svolge –<br />

nel sistema tributario <strong>it</strong>aliano. Per quanto riguarda invece la funzione di assicurare incassi<br />

autonomi agli enti locali, si è registrata una totale frustrazione delle aspettative, perché<br />

il gett<strong>it</strong>o è stato saldamente tenuto dallo Stato, alle prese con la vertiginosa cresc<strong>it</strong>a del<br />

defic<strong>it</strong> e del deb<strong>it</strong>o. Gli enti locali hanno quindi continuato a doversi accontentare delle<br />

assegnazioni di risorse decise e gest<strong>it</strong>e dall’Amministrazione centrale.<br />

L’Ilor è stata soppressa, con effetto dal 1998, e il T<strong>it</strong>olo III del Tuir abrogato, al momento<br />

dell’introduzione dell’Irap.<br />

Va pure messo in evidenza che nemmeno l’attuale testo del Tuir esaurisce la disciplina<br />

delle imposte sui redd<strong>it</strong>i: l’accertamento, la riscossione e le sanzioni sono<br />

regolati in altre norme, valide anche per altri tributi.<br />

Inoltre l’assetto normativo non è affatto stabile; ogni anno la Legge finanziaria<br />

apporta modifiche più o meno rilevanti, che vanno a incidere sugli aspetti più variegati<br />

delle imposte suddette, dalla determinazione dell’imponibile, alla variazione<br />

delle aliquote, a seconda della manovra che di volta in volta viene varata dall’Esecutivo<br />

in carica.<br />

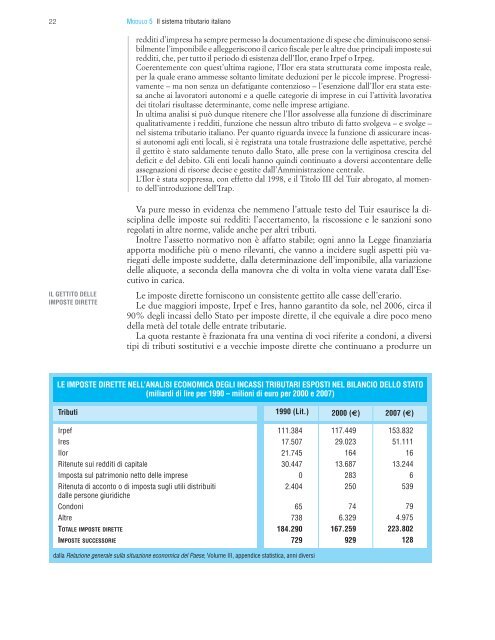

Le imposte dirette forniscono un consistente gett<strong>it</strong>o alle casse dell’erario.<br />

Le due maggiori imposte, Irpef e Ires, hanno garant<strong>it</strong>o da sole, nel 2006, circa il<br />

90% degli incassi dello Stato per imposte dirette, il che equivale a dire poco meno<br />

della metà del totale delle entrate tributarie.<br />

La quota restante è frazionata fra una ventina di voci rifer<strong>it</strong>e a condoni, a diversi<br />

tipi di tributi sost<strong>it</strong>utivi e a vecchie imposte dirette che continuano a produrre un<br />

LE IMPOSTE DIRETTE NELL’ANALISI ECONOMICA DEGLI INCASSI TRIBUTARI ESPOSTI NEL BILANCIO DELLO STATO<br />

(miliardi di lire per 1990 – milioni di euro per 2000 e 2007)<br />

Tributi<br />

Irpef<br />

Ires<br />

Ilor<br />

R<strong>it</strong>enute sui redd<strong>it</strong>i di cap<strong>it</strong>ale<br />

Imposta sul patrimonio netto delle imprese<br />

R<strong>it</strong>enuta di acconto o di imposta sugli utili distribu<strong>it</strong>i<br />

dalle persone giuridiche<br />

Condoni<br />

Altre<br />

TOTALE IMPOSTE DIRETTE<br />

IMPOSTE SUCCESSORIE<br />

1990 (L<strong>it</strong>.)<br />

111.384<br />

17.507<br />

21.745<br />

30.447<br />

0<br />

2.404<br />

65<br />

738<br />

184.290<br />

729<br />

dalla Relazione generale sulla s<strong>it</strong>uazione economica del Paese, Volume III, appendice statistica, anni diversi<br />

2000 (€)<br />

117.449<br />

29.023<br />

164<br />

13.687<br />

283<br />

250<br />

74<br />

6.329<br />

167.259<br />

929<br />

2007 (€)<br />

153.832<br />

51.111<br />

16<br />

13.244<br />

6<br />

539<br />

79<br />

4.975<br />

223.802<br />

128