Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Download - Pianetascuola.it - Mondadori Education

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

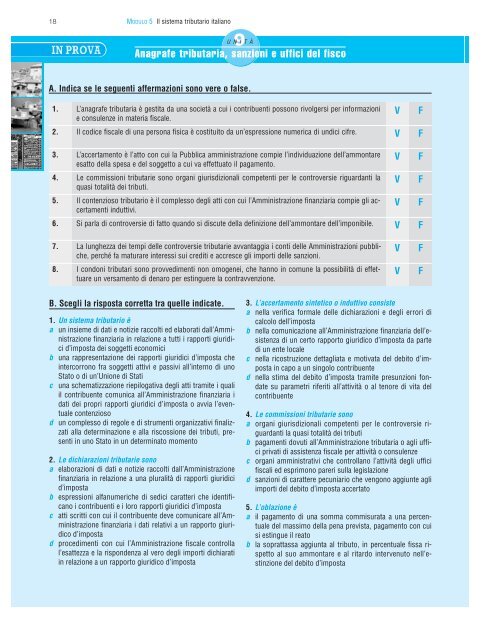

18 MODULO 5 Il sistema tributario <strong>it</strong>aliano<br />

UNITÀ 9<br />

Anagrafe tributaria, sanzioni e uffici del fisco<br />

A. Indica se le seguenti affermazioni sono vere o false.<br />

1.<br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

7.<br />

8.<br />

L’anagrafe tributaria è gest<strong>it</strong>a da una società a cui i contribuenti possono rivolgersi per informazioni<br />

e consulenze in materia fiscale.<br />

Il codice fiscale di una persona fisica è cost<strong>it</strong>u<strong>it</strong>o da un’espressione numerica di undici cifre.<br />

L’accertamento è l’atto con cui la Pubblica amministrazione compie l’individuazione dell’ammontare<br />

esatto della spesa e del soggetto a cui va effettuato il pagamento.<br />

Le commissioni tributarie sono organi giurisdizionali competenti per le controversie riguardanti la<br />

quasi total<strong>it</strong>à dei tributi.<br />

Il contenzioso tributario è il complesso degli atti con cui l’Amministrazione finanziaria compie gli accertamenti<br />

induttivi.<br />

Si parla di controversie di fatto quando si discute della definizione dell’ammontare dell’imponibile.<br />

La lunghezza dei tempi delle controversie tributarie avvantaggia i conti delle Amministrazioni pubbliche,<br />

perché fa maturare interessi sui cred<strong>it</strong>i e accresce gli importi delle sanzioni.<br />

I condoni tributari sono provvedimenti non omogenei, che hanno in comune la possibil<strong>it</strong>à di effettuare<br />

un versamento di denaro per estinguere la contravvenzione.<br />

B. Scegli la risposta corretta tra quelle indicate.<br />

1. Un sistema tributario è<br />

a un insieme di dati e notizie raccolti ed elaborati dall’Amministrazione<br />

finanziaria in relazione a tutti i rapporti giuridici<br />

d’imposta dei soggetti economici<br />

b una rappresentazione dei rapporti giuridici d’imposta che<br />

intercorrono fra soggetti attivi e passivi all’interno di uno<br />

Stato o di un’Unione di Stati<br />

c una schematizzazione riepilogativa degli atti tram<strong>it</strong>e i quali<br />

il contribuente comunica all’Amministrazione finanziaria i<br />

dati dei propri rapporti giuridici d’imposta o avvia l’eventuale<br />

contenzioso<br />

d un complesso di regole e di strumenti organizzativi finalizzati<br />

alla determinazione e alla riscossione dei tributi, presenti<br />

in uno Stato in un determinato momento<br />

2. Le dichiarazioni tributarie sono<br />

a elaborazioni di dati e notizie raccolti dall’Amministrazione<br />

finanziaria in relazione a una plural<strong>it</strong>à di rapporti giuridici<br />

d’imposta<br />

b espressioni alfanumeriche di sedici caratteri che identificano<br />

i contribuenti e i loro rapporti giuridici d’imposta<br />

c atti scr<strong>it</strong>ti con cui il contribuente deve comunicare all’Amministrazione<br />

finanziaria i dati relativi a un rapporto giuridico<br />

d’imposta<br />

d procedimenti con cui l’Amministrazione fiscale controlla<br />

l’esattezza e la rispondenza al vero degli importi dichiarati<br />

in relazione a un rapporto giuridico d’imposta<br />

3. L’accertamento sintetico o induttivo consiste<br />

a nella verifica formale delle dichiarazioni e degli errori di<br />

calcolo dell’imposta<br />

b nella comunicazione all’Amministrazione finanziaria dell’esistenza<br />

di un certo rapporto giuridico d’imposta da parte<br />

di un ente locale<br />

c nella ricostruzione dettagliata e motivata del deb<strong>it</strong>o d’imposta<br />

in capo a un singolo contribuente<br />

d nella stima del deb<strong>it</strong>o d’imposta tram<strong>it</strong>e presunzioni fondate<br />

su parametri rifer<strong>it</strong>i all’attiv<strong>it</strong>à o al tenore di v<strong>it</strong>a del<br />

contribuente<br />

4. Le commissioni tributarie sono<br />

a organi giurisdizionali competenti per le controversie riguardanti<br />

la quasi total<strong>it</strong>à dei tributi<br />

b pagamenti dovuti all’Amministrazione tributaria o agli uffici<br />

privati di assistenza fiscale per attiv<strong>it</strong>à o consulenze<br />

c organi amministrativi che controllano l’attiv<strong>it</strong>à degli uffici<br />

fiscali ed esprimono pareri sulla legislazione<br />

d sanzioni di carattere pecuniario che vengono aggiunte agli<br />

importi del deb<strong>it</strong>o d’imposta accertato<br />

5. L’oblazione è<br />

a il pagamento di una somma commisurata a una percentuale<br />

del massimo della pena prevista, pagamento con cui<br />

si estingue il reato<br />

b la soprattassa aggiunta al tributo, in percentuale fissa rispetto<br />

al suo ammontare e al r<strong>it</strong>ardo intervenuto nell’estinzione<br />

del deb<strong>it</strong>o d’imposta<br />

V<br />

V<br />

V<br />

V<br />

V<br />

V<br />

V<br />

V<br />

F<br />

F<br />

F<br />

F<br />

F<br />

F<br />

F<br />

F