Indagine sulle RSA in Italia - Auser

Indagine sulle RSA in Italia - Auser

Indagine sulle RSA in Italia - Auser

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

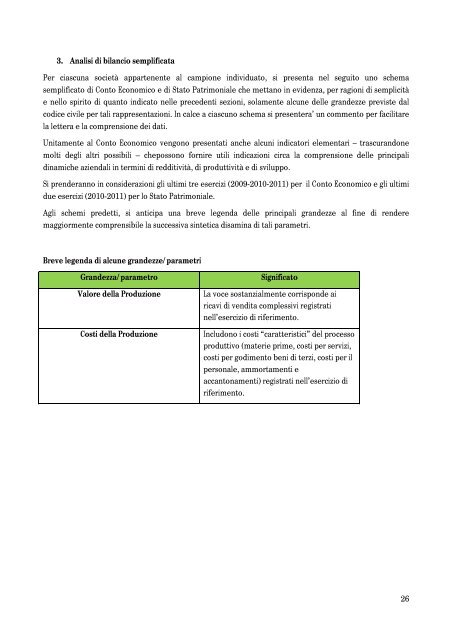

3. Analisi di bilancio semplificata<br />

Per ciascuna società appartenente al campione <strong>in</strong>dividuato, si presenta nel seguito uno schema<br />

semplificato di Conto Economico e di Stato Patrimoniale che mettano <strong>in</strong> evidenza, per ragioni di semplicità<br />

e nello spirito di quanto <strong>in</strong>dicato nelle precedenti sezioni, solamente alcune delle grandezze previste dal<br />

codice civile per tali rappresentazioni. In calce a ciascuno schema si presentera’ un commento per facilitare<br />

la lettera e la comprensione dei dati.<br />

Unitamente al Conto Economico vengono presentati anche alcuni <strong>in</strong>dicatori elementari – trascurandone<br />

molti degli altri possibili – chepossono fornire utili <strong>in</strong>dicazioni circa la comprensione delle pr<strong>in</strong>cipali<br />

d<strong>in</strong>amiche aziendali <strong>in</strong> term<strong>in</strong>i di redditività, di produttività e di sviluppo.<br />

Si prenderanno <strong>in</strong> considerazioni gli ultimi tre esercizi (2009-2010-2011) per il Conto Economico e gli ultimi<br />

due esercizi (2010-2011) per lo Stato Patrimoniale.<br />

Agli schemi predetti, si anticipa una breve legenda delle pr<strong>in</strong>cipali grandezze al f<strong>in</strong>e di rendere<br />

maggiormente comprensibile la successiva s<strong>in</strong>tetica disam<strong>in</strong>a di tali parametri.<br />

Breve legenda di alcune grandezze/parametri<br />

Grandezza/parametro<br />

Valore della Produzione<br />

Costi della Produzione<br />

Significato<br />

La voce sostanzialmente corrisponde ai<br />

ricavi di vendita complessivi registrati<br />

nell’esercizio di riferimento.<br />

Includono i costi “caratteristici” del processo<br />

produttivo (materie prime, costi per servizi,<br />

costi per godimento beni di terzi, costi per il<br />

personale, ammortamenti e<br />

accantonamenti) registrati nell’esercizio di<br />

riferimento.<br />

26