Bilancio Banca - Bnl

Bilancio Banca - Bnl

Bilancio Banca - Bnl

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

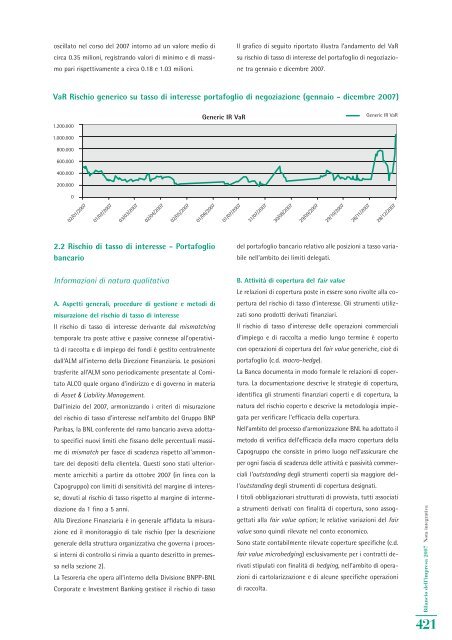

oscillato nel corso del 2007 intorno ad un valore medio di<br />

circa 0.35 milioni, registrando valori di minimo e di massimo<br />

pari rispettivamente a circa 0.18 e 1.03 milioni.<br />

Il grafico di seguito riportato illustra l’andamento del VaR<br />

su rischio di tasso di interesse del portafoglio di negoziazione<br />

tra gennaio e dicembre 2007.<br />

VaR Rischio generico su tasso di interesse portafoglio di negoziazione (gennaio - dicembre 2007)<br />

1.200.000<br />

1.000.000<br />

800.000<br />

600.000<br />

400.000<br />

200.000<br />

0<br />

Generic IR VaR<br />

Generic IR VaR<br />

02/01/2007<br />

01/02/2007<br />

03/03/2007<br />

02/04/2007<br />

02/05/2007<br />

01/06/2007<br />

01/07/2007<br />

31/07/2007<br />

30/08/2007<br />

29/09/2007<br />

29/10/2007<br />

28/11/2007<br />

28/12/2007<br />

2.2 Rischio di tasso di interesse - Portafoglio<br />

bancario<br />

del portafoglio bancario relativo alle posizioni a tasso variabile<br />

nell’ambito dei limiti delegati.<br />

Informazioni di natura qualitativa<br />

A. Aspetti generali, procedure di gestione e metodi di<br />

misurazione del rischio di tasso di interesse<br />

Il rischio di tasso di interesse derivante dal mismatching<br />

temporale tra poste attive e passive connesse all’operatività<br />

di raccolta e di impiego dei fondi è gestito centralmente<br />

dall’ALM all’interno della Direzione Finanziaria. Le posizioni<br />

trasferite all’ALM sono periodicamente presentate al Comitato<br />

ALCO quale organo d’indirizzo e di governo in materia<br />

di Asset & Liability Management.<br />

Dall’inizio del 2007, armonizzando i criteri di misurazione<br />

del rischio di tasso d’interesse nell’ambito del Gruppo BNP<br />

Paribas, la BNL conferente del ramo bancario aveva adottato<br />

specifici nuovi limiti che fissano delle percentuali massime<br />

di mismatch per fasce di scadenza rispetto all’ammontare<br />

dei depositi della clientela. Questi sono stati ulteriormente<br />

arricchiti a partire da ottobre 2007 (in linea con la<br />

Capogruppo) con limiti di sensitività del margine di interesse,<br />

dovuti al rischio di tasso rispetto al margine di intermediazione<br />

da 1 fino a 5 anni.<br />

Alla Direzione Finanziaria è in generale affidata la misurazione<br />

ed il monitoraggio di tale rischio (per la descrizione<br />

generale della struttura organizzativa che governa i processi<br />

interni di controllo si rinvia a quanto descritto in premessa<br />

nella sezione 2).<br />

La Tesoreria che opera all’interno della Divisione BNPP-BNL<br />

Corporate e Investment Banking gestisce il rischio di tasso<br />

B. Attività di copertura del fair value<br />

Le relazioni di copertura poste in essere sono rivolte alla copertura<br />

del rischio di tasso d’interesse. Gli strumenti utilizzati<br />

sono prodotti derivati finanziari.<br />

Il rischio di tasso d’interesse delle operazioni commerciali<br />

d’impiego e di raccolta a medio lungo termine è coperto<br />

con operazioni di copertura del fair value generiche, cioè di<br />

portafoglio (c.d. macro-hedge).<br />

La <strong>Banca</strong> documenta in modo formale le relazioni di copertura.<br />

La documentazione descrive le strategie di copertura,<br />

identifica gli strumenti finanziari coperti e di copertura, la<br />

natura del rischio coperto e descrive la metodologia impiegata<br />

per verificare l’efficacia della copertura.<br />

Nell’ambito del processo d’armonizzazione BNL ha adottato il<br />

metodo di verifica dell’efficacia della macro copertura della<br />

Capogruppo che consiste in primo luogo nell’assicurare che<br />

per ogni fascia di scadenza delle attività e passività commerciali<br />

l’outstanding degli strumenti coperti sia maggiore dell’outstanding<br />

degli strumenti di copertura designati.<br />

I titoli obbligazionari strutturati di provvista, tutti associati<br />

a strumenti derivati con finalità di copertura, sono assoggettati<br />

alla fair value option; le relative variazioni del fair<br />

value sono quindi rilevate nel conto economico.<br />

Sono state contabilmente rilevate coperture specifiche (c.d.<br />

fair value microhedging) esclusivamente per i contratti derivati<br />

stipulati con finalità di hedging, nell’ambito di operazioni<br />

di cartolarizzazione e di alcune specifiche operazioni<br />

di raccolta.<br />

<strong>Bilancio</strong> dell’impresa 2007 Nota integrativa<br />

421