Bilancio Banca - Bnl

Bilancio Banca - Bnl

Bilancio Banca - Bnl

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

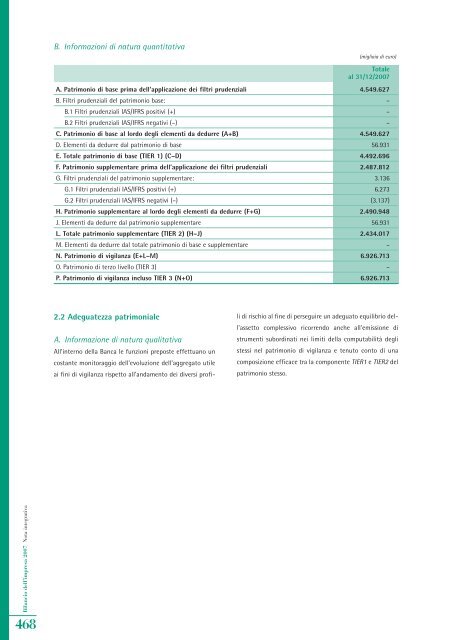

B. Informazioni di natura quantitativa<br />

(migliaia di euro)<br />

Totale<br />

al 31/12/2007<br />

A. Patrimonio di base prima dell’applicazione dei filtri prudenziali 4.549.627<br />

B. Filtri prudenziali del patrimonio base: –<br />

B.1 Filtri prudenziali IAS/IFRS positivi (+) –<br />

B.2 Filtri prudenziali IAS/IFRS negativi (–) –<br />

C. Patrimonio di base al lordo degli elementi da dedurre (A+B) 4.549.627<br />

D. Elementi da dedurre dal patrimonio di base 56.931<br />

E. Totale patrimonio di base (TIER 1) (C–D) 4.492.696<br />

F. Patrimonio supplementare prima dell’applicazione dei filtri prudenziali 2.487.812<br />

G. Filtri prudenziali del patrimonio supplementare: 3.136<br />

G.1 Filtri prudenziali IAS/IFRS positivi (+) 6.273<br />

G.2 Filtri prudenziali IAS/IFRS negativi (–) (3.137)<br />

H. Patrimonio supplementare al lordo degli elementi da dedurre (F+G) 2.490.948<br />

J. Elementi da dedurre dal patrimonio supplementare 56.931<br />

L. Totale patrimonio supplementare (TIER 2) (H–J) 2.434.017<br />

M. Elementi da dedurre dal totale patrimonio di base e supplementare –<br />

N. Patrimonio di vigilanza (E+L–M) 6.926.713<br />

O. Patrimonio di terzo livello (TIER 3) –<br />

P. Patrimonio di vigilanza incluso TIER 3 (N+O) 6.926.713<br />

2.2 Adeguatezza patrimoniale<br />

A. Informazione di natura qualitativa<br />

All’interno della <strong>Banca</strong> le funzioni preposte effettuano un<br />

costante monitoraggio dell’evoluzione dell’aggregato utile<br />

ai fini di vigilanza rispetto all’andamento dei diversi profili<br />

di rischio al fine di perseguire un adeguato equilibrio dell’assetto<br />

complessivo ricorrendo anche all’emissione di<br />

strumenti subordinati nei limiti della computabilità degli<br />

stessi nel patrimonio di vigilanza e tenuto conto di una<br />

composizione efficace tra la componente TIER1 e TIER2 del<br />

patrimonio stesso.<br />

<strong>Bilancio</strong> dell’impresa 2007 Nota integrativa<br />

468