Bilancio Banca - Bnl

Bilancio Banca - Bnl

Bilancio Banca - Bnl

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

parte (composizione bonaria della controversia), laddove<br />

maggiore poteva risultare essere il rischio di soccombenza.<br />

Più circoscritto risulta il contenzioso con riferimento ai<br />

bonds della Parmalat e ancora minore è quello relativo ai<br />

bonds Cirio; anche per cause rientranti in tali ultimi tipi di<br />

contenziosi si è dato luogo a trattative bonarie per chiudere<br />

la vertenza.<br />

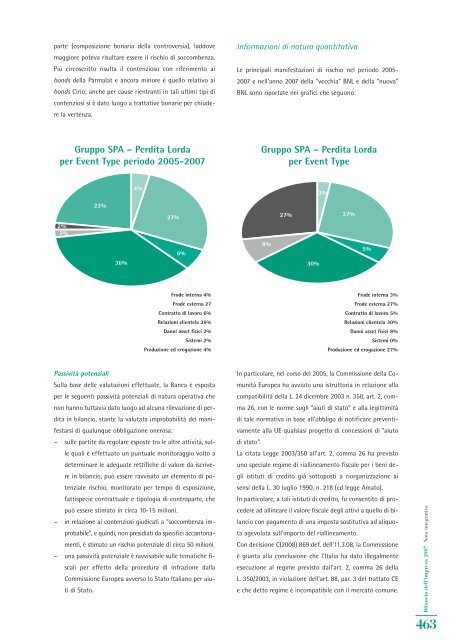

Informazioni di natura quantitativa<br />

Le principali manifestazioni di rischio nel periodo 2005-<br />

2007 e nell’anno 2007 della “vecchia” BNL e della “nuova”<br />

BNL sono riportate nei grafici che seguono:<br />

Gruppo SPA – Perdita Lorda<br />

per Event Type periodo 2005-2007<br />

Gruppo SPA – Perdita Lorda<br />

per Event Type<br />

4%<br />

4% 3%<br />

2%<br />

2%<br />

3%<br />

23%<br />

36%<br />

27%<br />

28%<br />

6%<br />

8%<br />

27%<br />

30%<br />

27%<br />

5%<br />

4%<br />

Frode interna 4%<br />

Frode esterna 27<br />

Contratto di lavoro 6%<br />

Relazioni clientela 36%<br />

Danni asset fisici 2%<br />

Sistemi 2%<br />

Produzione ed erogazione 4%<br />

Frode interna 3%<br />

Frode esterna 27%<br />

Contratto di lavoro 5%<br />

Relazioni clientela 30%<br />

Danni asset fisici 8%<br />

Sistemi 0%<br />

Produzione ed erogazione 27%<br />

Passività potenziali<br />

Sulla base delle valutazioni effettuate, la <strong>Banca</strong> è esposta<br />

per le seguenti passività potenziali di natura operativa che<br />

non hanno tuttavia dato luogo ad alcuna rilevazione di perdita<br />

in bilancio, stante la valutata improbabilità del manifestarsi<br />

di qualunque obbligazione onerosa:<br />

– sulle partite da regolare esposte tra le altre attività, sulle<br />

quali è effettuato un puntuale monitoraggio volto a<br />

determinare le adeguate rettifiche di valore da iscrivere<br />

in bilancio, può essere ravvisato un elemento di potenziale<br />

rischio, monitorato per tempo di esposizione,<br />

fattispecie contrattuale e tipologia di controparte, che<br />

può essere stimato in circa 10-15 milioni.<br />

– in relazione ai contenziosi giudicati a “soccombenza improbabile”,<br />

e quindi, non presidiati da specifici accantonamenti,<br />

è stimato un rischio potenziale di circa 50 milioni.<br />

– una passività potenziale è ravvisabile sulle tematiche fiscali<br />

per effetto della procedura di infrazione dalla<br />

Commissione Europea avverso lo Stato Italiano per aiuti<br />

di Stato.<br />

In particolare, nel corso del 2005, la Commissione della Comunità<br />

Europea ha avviato una istruttoria in relazione alla<br />

compatibilità della L. 24 dicembre 2003 n. 350, art. 2, comma<br />

26, con le norme sugli “aiuti di stato” e alla legittimità<br />

di tale normativa in base all’obbligo di notificare preventivamente<br />

alla UE qualsiasi progetto di concessioni di ”aiuto<br />

di stato”.<br />

La citata Legge 2003/350 all’art. 2, comma 26 ha previsto<br />

uno speciale regime di riallineamento fiscale per i beni degli<br />

istituti di credito già sottoposti a riorganizzazione ai<br />

sensi della L. 30 luglio 1990, n. 218 (cd legge Amato).<br />

In particolare, a tali istituti di credito, fu consentito di procedere<br />

ad allineare il valore fiscale degli attivi a quello di bilancio<br />

con pagamento di una imposta sostitutiva ad aliquota<br />

agevolata sull’importo del riallineamento.<br />

Con decisione C(2008) 869 def. dell’11.3.08, la Commissione<br />

è giunta alla conclusione che l’Italia ha dato illegalmente<br />

esecuzione al regime previsto dall’art. 2, comma 26 della<br />

L. 350/2003, in violazione dell’art. 88, par. 3 del trattato CE<br />

e che detto regime è incompatibile con il mercato comune.<br />

<strong>Bilancio</strong> dell’impresa 2007 Nota integrativa<br />

463