Norsk Telefoningeniørmøte 1992 - Telenor

Norsk Telefoningeniørmøte 1992 - Telenor

Norsk Telefoningeniørmøte 1992 - Telenor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Teleindustrien i forandring<br />

KARI BROBERG<br />

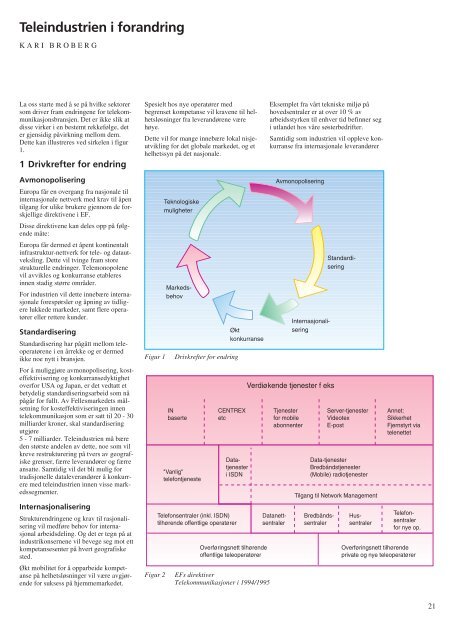

La oss starte med å se på hvilke sektorer<br />

som driver fram endringene for telekommunikasjonsbransjen.<br />

Det er ikke slik at<br />

disse virker i en bestemt rekkefølge, det<br />

er gjensidig påvirkning mellom dem.<br />

Dette kan illustreres ved sirkelen i figur<br />

1.<br />

1 Drivkrefter for endring<br />

Avmonopolisering<br />

Europa får en overgang fra nasjonale til<br />

internasjonale nettverk med krav til åpen<br />

tilgang for ulike brukere gjennom de forskjellige<br />

direktivene i EF.<br />

Disse direktivene kan deles opp på følgende<br />

måte:<br />

Europa får dermed et åpent kontinentalt<br />

infrastruktur-nettverk for tele- og datautveksling.<br />

Dette vil tvinge fram store<br />

strukturelle endringer. Telemonopolene<br />

vil avvikles og konkurranse etableres<br />

innen stadig større områder.<br />

For industrien vil dette innebære internasjonale<br />

forespørsler og åpning av tidligere<br />

lukkede markeder, samt flere operatører<br />

eller rettere kunder.<br />

Standardisering<br />

Standardisering har pågått mellom teleoperatørene<br />

i en årrekke og er dermed<br />

ikke noe nytt i bransjen.<br />

For å muliggjøre avmonopolisering, kosteffektivisering<br />

og konkurransedyktighet<br />

overfor USA og Japan, er det vedtatt et<br />

betydelig standardiseringsarbeid som nå<br />

pågår for fullt. Av Fellesmarkedets målsetning<br />

for kosteffektiviseringen innen<br />

telekommunikasjon som er satt til 20 - 30<br />

milliarder kroner, skal standardisering<br />

utgjøre<br />

5 - 7 milliarder. Teleindustrien må bære<br />

den største andelen av dette, noe som vil<br />

kreve restrukturering på tvers av geografiske<br />

grenser, færre leverandører og færre<br />

ansatte. Samtidig vil det bli mulig for<br />

tradisjonelle dataleverandører å konkurrere<br />

med teleindustrien innen visse markedssegmenter.<br />

Internasjonalisering<br />

Strukturendringene og krav til rasjonalisering<br />

vil medføre behov for internasjonal<br />

arbeidsdeling. Og det er tegn på at<br />

industrikonsernene vil bevege seg mot ett<br />

kompetansesenter på hvert geografiske<br />

sted.<br />

Økt mobilitet for å opparbeide kompetanse<br />

på helhetsløsninger vil være avgjørende<br />

for suksess på hjemmemarkedet.<br />

Spesielt hos nye operatører med<br />

begrenset kompetanse vil kravene til helhetsløsninger<br />

fra leverandørene være<br />

høye.<br />

Dette vil for mange innebære lokal nisjeutvikling<br />

for det globale markedet, og et<br />

helhetssyn på det nasjonale.<br />

Teknologiske<br />

muligheter<br />

Markedsbehov<br />

Figur 1 Drivkrefter for endring<br />

IN<br />

baserte<br />

"Vanlig"<br />

telefontjeneste<br />

Økt<br />

konkurranse<br />

CENTREX<br />

etc<br />

Datatjenester<br />

i ISDN<br />

Telefonsentraler (inkl. ISDN)<br />

tilhørende offentlige operatører<br />

Overføringsnett tilhørende<br />

offentlige teleoperatører<br />

Figur 2 EFs direktiver<br />

Telekommunikasjoner i 1994/1995<br />

Eksemplet fra vårt tekniske miljø på<br />

hovedsentraler er at over 10 % av<br />

arbeidsstyrken til enhver tid befinner seg<br />

i utlandet hos våre søsterbedrifter.<br />

Samtidig som industrien vil oppleve konkurranse<br />

fra internasjonale leverandører<br />

Avmonopolisering<br />

Tjenester<br />

for mobile<br />

abonnenter<br />

Internasjonalisering<br />

Verdiøkende tjenester f eks<br />

Datanettsentraler<br />

Standardisering<br />

Server-tjenester<br />

Videotex<br />

E-post<br />

Data-tjenester<br />

Bredbåndstjenester<br />

(Mobile) radiotjenester<br />

Tilgang til Network Management<br />

Bredbåndssentraler<br />

Hussentraler<br />

Annet:<br />

Sikkerhet<br />

Fjernstyrt via<br />

telenettet<br />

Telefonsentraler<br />

for nye op.<br />

Overføringsnett tilhørende<br />

private og nye teleoperatører<br />

21