Maritim verdiskapingsbok - Norges Rederiforbund

Maritim verdiskapingsbok - Norges Rederiforbund

Maritim verdiskapingsbok - Norges Rederiforbund

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

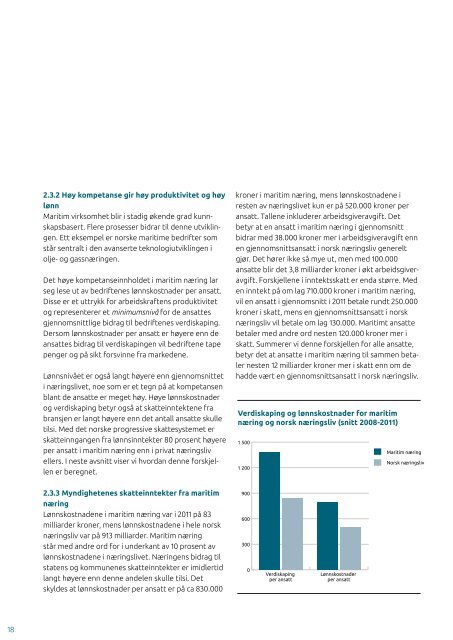

2.3.2 Høy kompetanse gir høy produktivitet og høylønn<strong>Maritim</strong> virksomhet blir i stadig økende grad kunnskapsbasert.Flere prosesser bidrar til denne utviklingen.Ett eksempel er norske maritime bedrifter somstår sentralt i den avanserte teknologiutviklingen iolje- og gassnæringen.Det høye kompetanseinnholdet i maritim næring larseg lese ut av bedriftenes lønnskostnader per ansatt.Disse er et uttrykk for arbeidskraftens produktivitetog representerer et minimumsnivå for de ansattesgjennomsnittlige bidrag til bedriftenes verdiskaping.Dersom lønnskostnader per ansatt er høyere enn deansattes bidrag til verdiskapingen vil bedriftene tapepenger og på sikt forsvinne fra markedene.Lønnsnivået er også langt høyere enn gjennomsnitteti næringslivet, noe som er et tegn på at kompetansenblant de ansatte er meget høy. Høye lønnskostnaderog verdiskaping betyr også at skatteinntektene frabransjen er langt høyere enn det antall ansatte skulletilsi. Med det norske progressive skattesystemet erskatteinngangen fra lønnsinntekter 80 prosent høyereper ansatt i maritim næring enn i privat næringslivellers. I neste avsnitt viser vi hvordan denne forskjellener beregnet.2.3.3 Myndighetenes skatteinntekter fra maritimnæringLønnskostnadene i maritim næring var i 2011 på 83milliarder kroner, mens lønnskostnadene i hele norsknæringsliv var på 913 milliarder. <strong>Maritim</strong> næringstår med andre ord for i underkant av 10 prosent avlønnskostnadene i næringslivet. Næringens bidrag tilstatens og kommunenes skatteinntekter er imidlertidlangt høyere enn denne andelen skulle tilsi. Detskyldes at lønnskostnader per ansatt er på ca 830.000kroner i maritim næring, mens lønnskostnadene iresten av næringslivet kun er på 520.000 kroner peransatt. Tallene inkluderer arbeidsgiveravgift. Detbetyr at en ansatt i maritim næring i gjennomsnittbidrar med 38.000 kroner mer i arbeidsgiveravgift ennen gjennomsnittsansatt i norsk næringsliv genereltgjør. Det hører ikke så mye ut, men med 100.000ansatte blir det 3,8 milliarder kroner i økt arbeidsgiveravgift.Forskjellene i inntektsskatt er enda større. Meden inntekt på om lag 710.000 kroner i maritim næring,vil en ansatt i gjennomsnitt i 2011 betale rundt 250.000kroner i skatt, mens en gjennomsnittsansatt i norsknæringsliv vil betale om lag 130.000. <strong>Maritim</strong>t ansattebetaler med andre ord nesten 120.000 kroner mer iskatt. Summerer vi denne forskjellen for alle ansatte,betyr det at ansatte i maritim næring til sammen betalernesten 12 milliarder kroner mer i skatt enn om dehadde vært en gjennomsnittsansatt i norsk næringsliv.Verdiskaping og lønnskostnader for maritimVerdiskaping næring og norsk og lønnskostnader næringsliv for (snitt maritim 2008-2011) næring og norsknæringsliv (snitt 2008-2011)1 5001 2009006003000Verdiskapingper ansattLønnskostnaderper ansatt<strong>Maritim</strong> næringNorsk næringslivSummen av økt arbeidsgiveravgift og inntektsskattblir 15,4 milliarder kroner. Fra dette beløpet må vitrekke subsidiene til sjøfolk. I 2011 ble det bevilget 1,6milliarder kroner til tiltak for sysselsetting av sjøfolkom bord på skip i NIS og NOR. Likevel tyder vår grovberegningpå at kommunenes og statens inntekterfra lønnskostnader i maritim næring i 2011 var ca 13,8milliarder kroner høyere enn de ville vært med etlønnsnivå i næringen som tilsvarte gjennomsnittet inorsk næringsliv. 6 Trolig er den reelle forskjellen endel høyere, fordi vi ikke har tatt hensyn til spredningi lønnsinntekt innad i næringene eller til variasjoner iarbeidsgiveravgift mellom regioner. 76 Vi kan ikke dermed slutte at skattegevinsten av de 100.000 ansatte imaritim næring var 11,7 milliarder kroner, for vi kjenner ikke alternativverdientil de ansatte. I prinsippet kan det tenkes at alle de ansatte ville vært like produktivei jobber utenfor maritim næring, med andre ord at de har en generellhumankapital som kunne vært utnyttet med samme gevinst i andre næringer.Det virker imidlertid <strong>Maritim</strong> lite verdiskaping sannsynlig at hele og differansen næringens i lønnskostnader andel av skulleskyldes seleksjon av ansatte. Sannsynligvis er deler av kompetansen endogentnorsk næringsliv 2004–2011 (Antall ansatte)utviklet gjennom aktiviteten i bedriftene og spesifikk for næringen.Nordsjøen7 For å beregne skatteinngangen fra maritim og andre næringerhar vi gjort noen forenklinger. For det første ser vi bort fra at arbeidsgiveravgifteni Norge er Endring differensiert i omsetning mellom ulike soner, fra foregående det vil si at utkantstrøk årmed fare for utflytting har flere avgiftssatser. Dermed(Milliarderovervurdererkroner)vistatens inntekter fra arbeidsgiveravgift i næringer som er overrepresenterti utkantstrøk, for eksempel sjømat og reiseliv. For det annet ser vi bort fra atlønnsnivået varierer mellom bedrifter i en næring og mellom de ansatte i densamme bedriften. Vi baserer ganske enkelt beregningene på gjennomsnittliglønnsnivå i hele næringen. På grunn av progressiviteten i skattessystemetundervurderer vi dermed skatteinntektene fra næringer med stor spredningi lønnsnivå og en stor andel høytlønte. Begge disse forenklingene gjør atskatteinntektene fra maritim næring undervurderes noe i forhold til gjennomsnittet.Beregningene kan derfor betraktes som konservative.Næringens andel av norsk næringslivVerdiskaping (mrd. kroner)© lebanmax - Fotolia18 19