Maritim verdiskapingsbok - Norges Rederiforbund

Maritim verdiskapingsbok - Norges Rederiforbund

Maritim verdiskapingsbok - Norges Rederiforbund

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

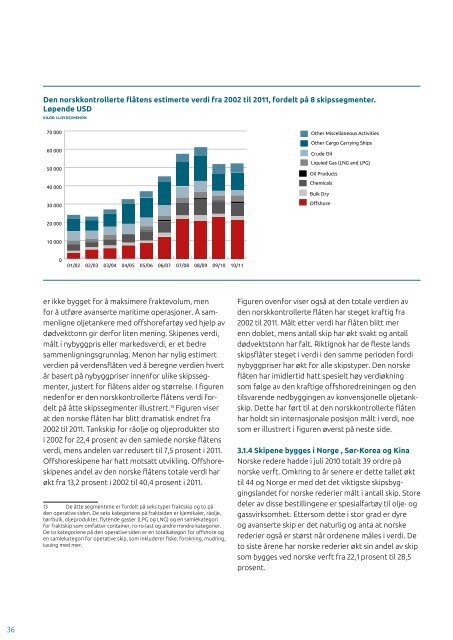

<strong>Maritim</strong> verdiskaping og næringens andel avnorsk næringsliv 2004–2011 (Antall ansatte)NordsjøenDen norskkontrollerte flåtens estimerte 30 000 verdi fra 2002 til 2011, fordelt 10 000 på 8 skipssegmenter.Endring i omsetning fra foregående årLøpende Den norskkontrollerte USD flåtens estimerte verdi fra 2002 til 2011,(Milliarder kroner)fordelt på 8 skipssegmenter. Løpende USD. Kilde: Lloyds/MenonKilde: Lloyds/Menon70 00060 00050 00040 00030 00020 00010 000Den norskkontrollerte flåtens estimerte verdi fra 2002 til 2011,60 000fordelt på 8 skipssegmenter. Løpende USD. Kilde: Lloyds/Menon70 00060 00050 00040 00020 00010 000001/0202/0303/0404/05Other Miscellaneous ActivitiesOther Cargo Carrying ShipsCrude OilLiquied Gas (LNG and LPG)05/0606/0750 00040 00030 00020 000007/0801/0202/03Other Miscellaneous ActivitiesOther Cargo Carrying ShipsCrude Oil08/09 Liquied 09/10 Gas (LNG 10/11 and LPG)Oil ProductsChemicalsBulk DryOffshore03/0404/0505/0606/0707/08Næringens andel av norsk næringsliv08/0909/10Verdiskaping (mrd. kroner)Oil ProductsChemicalsBulk DryOffshoreEndring i omsetning fra foregående år(Milliarder kroner)10/11Den norskkontrollerte flåtens andel av verdensflåten– målt i dødvekttonn og beregnetmarkedsverdiDen norskkontrollerte flåtens andel av verdensflåtenKilde: Loyds/Menon– målt i dødvekttonn og beregnet markedsverdi. Kilde: Loyds/Menon10 %9 %8 %7 %6 %5 %4 %Næringens andel av norsk næringslivVerdiskaping (mrd. kroner)Estimert markedsverdiav skipeneDWT (dødvekttonn)Næringens andel av norsk nVerdiskaping (mrd. k<strong>Maritim</strong> verdiskaping og næringens andel avnorsk næringsliv 2004–2011 (Antall ansatte)Norskkontrollerte rederiers ordrebok Nordsjøenper 1. april2012 fordelt på land etter antall skip og dwtKilde: <strong>Norges</strong> <strong>Rederiforbund</strong>. Endring i omsetning fra foregående årNorsk-kontrollerte rederiers ordrebok(Milliarder kroner)per 1. april 201250454035302520151053 5003 0002 5002 0001 5001 000500Næringens andel av norsk næringslivAntallVerdiskaping (mrd. kroner)Totalt (1000 dwt)001/0202/0303/0404/0505/0606/0707/0808/0909/1010/113 %20022003200420052006200720082009201020110Norge Sør-KoreaKinaVietnam0India Andre landOther Miscellaneous ActivitiesOther Cargo Carrying ShipsOil ProductsChemicalsCrude OilBulk Dryer ikke bygget for å maksimere fraktevolum, menLiquied Gas (LNG and LPG)Offshorefor å utføre avanserte maritime operasjoner. Å sammenligneoljetankere med offshorefartøy ved hjelp avdødvekttonn gir derfor liten mening. Skipenes verdi,målt i nybyggpris eller markedsverdi, er et bedresammenligningsgrunnlag. Menon har nylig estimertverdien på verdensflåten ved å beregne verdien hvertår basert på nybyggpriser innenfor ulike skipssegmenter,justert for flåtens alder og størrelse. I figurennedenfor er den norskkontrollerte flåtens verdi fordeltpå åtte skipssegmenter illustrert. 13 Figuren viserat den norske flåten har blitt dramatisk endret fra2002 til 2011. Tankskip for råolje og oljeprodukter stoi 2002 for 22,4 prosent av den samlede norske flåtensverdi, mens andelen var redusert til 7,5 prosent i 2011.Offshoreskipene har hatt motsatt utvikling. Offshoreskipenesandel av den norske flåtens totale verdi harøkt fra 13,2 prosent i 2002 til 40,4 prosent i 2011.13 De åtte segmentene er fordelt på seks typer fraktskip og to påden operative siden. De seks kategoriene på fraktsiden er kjemikaler, råolje,tørrbulk, oljeprodukter, flytende gasser (LPG og LNG) og en samlekategorifor fraktskip som omfatter container, ro-ro-last og andre mindre kategorier.De to kategoriene på den operative siden er en totalkategori for offshore ogen samlekategori for operative skip, som inkluderer fiske, forskning, mudring,tauing med mer.Figuren ovenfor viser også at den totale verdien avden norskkontrollerte flåten har steget kraftig fra2002 til 2011. Målt etter verdi har flåten blitt merenn doblet, mens antall skip har økt svakt og antalldødvektstonn har falt. Riktignok har de fleste landsskipsflåter steget i verdi i den samme perioden fordinybyggpriser har økt for alle skipstyper. Den norskeflåten har imidlertid hatt spesielt høy verdiøkningsom følge av den kraftige offshoredreiningen og dentilsvarende nedbyggingen av konvensjonelle oljetankskip.Dette har ført til at den norskkontrollerte flåtenhar holdt sin internasjonale posisjon målt i verdi, noesom er illustrert i figuren øverst på neste side.3.1.4 Skipene bygges i Norge , Sør-Korea og KinaNorske redere hadde i juli 2010 totalt 39 ordre pånorske verft. Omkring to år senere er dette tallet økttil 44 og Norge er med det det viktigste skipsbyggingslandetfor norske rederier målt i antall skip. Storedeler av disse bestillingene er spesialfartøy til olje- oggassvirksomhet. Ettersom dette i stor grad er dyreog avanserte skip er det naturlig og anta at norskerederier også er størst når ordenene måles i verdi. Deto siste årene har norske rederier økt sin andel av skipsom bygges ved norske verft fra 22,1 prosent til 28,5prosent.Store tankskip og tørrbulkskip bygges fremdelesi hovedsak på sørkoreanske verft, så Sør-Korea erfremdeles viktigst målt i volum. Mens norske rederehar økt sine ordre ved sørkoreanske verft marginalt desiste to årene, har bestillingene fra kinesiske verft sunketmarkant. I juli 2010 hadde norske rederier bestiltomkring 65 skip som skulle bygges i Kina. I dag er harnorske redere omkring 25 skip til bestilling i landet.Totalt antall skip i bestilling fra norske rederi faltfra 190 i juli 2010 til 140 i april 2012. Det reflektereren lavere tiltro til utviklingen i en del segmenterfremover.I figuren oppe til høyre vises antall bestillinger franorske rederi fordelt på land.Figuren viser en betydelig bestilling også til norskeverft. Store deler av aktiviteten på norske verft kansåledes forklares med bestillinger fra norske rederier.3.1.5 Deepsearederier – en forutsetning for internasjonalhandelDeepsea-rederier, det vil si eiere og/eller operatørerav skip som frakter varer på interkontinentale ruter,kan igjen deles i flere undergrupper; oljetankere,tørrbulk, bilfrakt, kjemikalier, gass og petroleumsprodukter,samt cruisetrafikk. Til sammen haddenorsk-registrerte deepsea-rederier en omsetningi 2011 på 83 milliarder kroner, en svak oppgang fra80 milliarder kroner i 2004. Siden toppåret i 2008har omsetningen for deepsea-rederiene falt med25 milliarder. Dette skyldes i første rekke svak markedsutvikling.I 2008 som var toppåret for både tankog tørrlastshipping lå snittinntjeningen for de storetørrlastskipene nær 100,000 dollar dagen. I 2012 varden gjennomsnittlige inntjeningen 9,800 dollar forde største bulkskipene ned fra 15.500 dollar i 2011(Dagens Næringsliv, 2013).Deepsea-rederiene er gruppen av rederier medsvakest vekst i Norge målt i verdiskaping og sysselsetting.Verdiskapingen for deepsea-aktørene er faktiskmarginalt lavere i 2011 enn i 2004. Det betyr ikkenødvendigvis at deepsea-aktørene ikke lykkes i deninternasjonale konkurransen. For å tilpasse seg øktkonkurranse har selskapene økt aktiviteten i enheterutenfor Norge. Dessuten bygger selskapene i økendegrad globale, desentrale organisasjoner, hvor manutnytter forskjeller i komparative fortrinn mellomland Norge . Dessuten ser det ut til at stadig fleredeepsea-aktører reposisjonerer seg fra å være integrerterederier til aktører som tar spesialiserte roller,for eksempel “tonnage providers”, det vil si finansieltorienterte selskaper som kjøper, selger, leier og leierut skip og fraktkapasitet. Western Bulk og Frontline er36 37