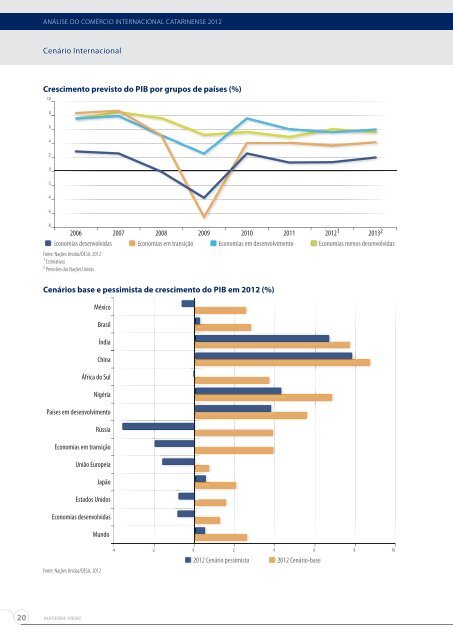

ANÁLISE DO COMÉRCIO INTERNACIONAL CATARINENSE 2012 Cenário Internacional Crescimento previsto do PIB por grupos de países (%) 10 8 6 4 2 0 -2 -4 -6 -8 2006 2007 2008 2009 2010 2011 2012 1 2013 2 Economias desenvolvidas Economias em transição Economias em desenvolvimento Economias menos desenvolvidas Fonte: Nações Unidas/DESA, 2012 1 Estimativas 2 Previsões das Nações Unidas Cenários base e pessimista de crescimento do PIB em 2012 (%) México Brasil Índia China África do Sul Nigéria Países em desenvolvimento Rússia Economias em transição União Europeia Japão Estados Unidos Economias desenvolvidas Mundo Fonte: Nações Unidas/DESA, 2012 -4 -2 0 2 4 6 8 10 2012 Cenário pessimista 2012 Cenário-base 20 SISTEMA FIESC

ANÁLISE DO COMÉRCIO INTERNACIONAL CATARINENSE 2012 Cenário Internacional Evolução anual da produção mundial (%) Diferença das previsões atuais em relação às previsões de junho de 2011 4 2005-2008 1 2009 2010 2 2011 3 2012 3 2013 3 2011 2012 Mundo 3,3 -2,4 4,0 2,8 2,6 3,2 -0,5 -1,0 Economias desenvolvidas 1,9 -4,0 1,3 1,3 1,9 -0,7 -1,1 Estados Unidos 1,8 -3,5 3,0 1,7 1,5 2,0 -0,9 -1,3 Japão 1,3 -6,3 4,0 -0,5 2,0 2,0 -1,2 -0,8 União Europeia 2,2 4,3 2,0 1,6 0,7 1,7 -0,1 -1.2 Economias em transição 7,1 -6,6 4,1 4,1 3,9 4,1 -0,3 -0,7 Rússia 7,1 -7,8 4,0 4,0 3,9 4,0 -0,4 -0,7 Economias em desenvolvimento 6,9 2,4 7,5 6,0 5,6 5,9 -0,2 -0,6 África 5,4 0,8 3,9 2,7 5,0 5,1 0,9 0,4 China 11,9 9,2 10,4 9,3 8,7 8,5 0,2 -0,2 Índia 9,0 7,0 9,0 7,6 7,7 7,9 -0,5 -0,5 Brasil 4,6 -0,6 7,5 3,7 2,7 3,8 -1,4 -2,6 México 3,2 -6,3 5,8 3,8 2,5 3,6 0,1 -1,8 Fonte: Nações Unidas/DESA, 2012 1 Evolução (%) anual 2 Dado real ou estimativa mais recente 3 Previsões, baseadas em parte no Projeto LINK das Nações Unidas/DESA 4 Publicação “Situação econômica mundial e perspectivas de meados de 2011” Riscos e incertezas A fragilidade nas políticas formuladas, especialmente na Europa e nos Estados Unidos, para lidar com a crise do emprego e evitar a escalada de problemas com a dívida soberana e com a fragilidade do setor financeiro, constitui o risco mais grave para a economia global nas perspectivas para 2012-2013, com a possibilidade distinta de uma renovada recessão global. As economias desenvolvidas estão à beira de uma espiral descendente impulsionada por quatro fraquezas que se reforçam mutuamente: as incertezas causadas pela dívida soberana, frágeis setores bancários, fraca demanda agregada (associada à elevada taxa de desemprego) e paralisia na política causada por impasses políticos e deficiências institucionais. Essas deficiências já estão presentes, mas o agravamento de uma delas poderia desencadear um círculo vicioso que levaria a uma grave crise financeira e a uma recessão econômica. Isso também afetaria seriamente mercados emergentes e outros países em desenvolvimento. As economias em desenvolvimento e as economias em transição provavelmente seriam negativamente afetadas. O impacto iria variar de acordo com as ligações econômicas e financeiras desses países com as principais economias desenvolvidas. Países asiáticos em desenvolvimento, particularmente os da Ásia Oriental, sofreriam principalmente através de uma queda em suas exportações para as principais economias desenvolvidas, enquanto aqueles na África, América Latina e Ásia Ocidental, juntamente com as principais economias em transição, seriam afetados pelo declínio dos preços das commodities primárias. Comércio internacional Por consequência de um fôlego pós-crise de 2009, o comércio internacional recuperou-se em 2010. Em 2011, entretanto, o ritmo caiu para 5%. A Organização Mundial do Comércio – OMC – prevê uma nova desaceleração no volume de comércio de mercadorias: 3,7% em 2012. Neste ano, as exportações deverão crescer 2% nos países desenvolvidos e 5,6% nas SISTEMA FIESC 21