You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

GESTÃO LABORATORIAL<br />

forma: Região Sul com 72,73% (8<br />

ocorrências) e na Região Centrooeste<br />

com 27,27% (3 ocorrências).<br />

O período de abrangência do estudo<br />

varia de janeiro de 2007 a janeiro de<br />

2011. Todos os dados foram obtidos<br />

através do banco de um sistema de<br />

gestão laboratorial implantado pela<br />

Unidos Consultoria e Treinamento,<br />

nas empresas estudadas. Este<br />

sistema baseia-se no método de<br />

custeio marginal, onde os custos<br />

fixos do laboratório clínico (custos<br />

que não variam com o volume de<br />

produção) são separados dos custos<br />

variáveis (custos que variam com o<br />

volume da produção) e toda a mão<br />

de obra, seja direta ou indireta,<br />

é alocada como custo fixo. Os<br />

custos variáveis ou marginais<br />

(de produção) foram registrados<br />

no arquivo específico “Folhas de<br />

Verificação do Cliente”, tendo<br />

como fonte os registros gerados<br />

pelos equipamentos, registros de<br />

planilhas do setor e informações<br />

dos analistas e técnicos que<br />

realizam os exames.<br />

Foram selecionados para o estudo<br />

12 tipos diferentes de exames, que<br />

representam em média, 57,37% dos<br />

exames realizados normalmente no<br />

setor de imunologia e hormônios dos<br />

laboratórios clínicos de pequeno e médio<br />

porte: T3, T4 LIVRE, TSH, PSA TOTAL,<br />

PROLACTINA, FSH, LH, CEA, ESTRADIOL,<br />

FERRITINA, HCG e HIV 1 e 2. (Unidos<br />

Consultoria e Treinamento, 2012). Em<br />

cada laboratório clínico foi utilizada uma<br />

ferramenta que permite a padronização<br />

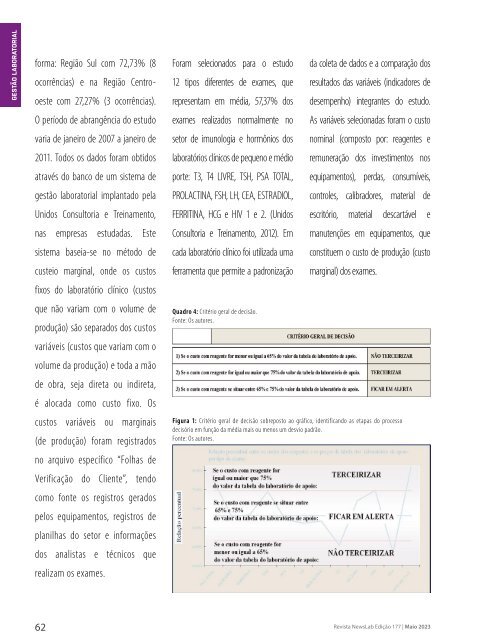

Quadro 4: Critério geral de decisão.<br />

Fonte: Os autores.<br />

da coleta de dados e a comparação dos<br />

resultados das variáveis (indicadores de<br />

desempenho) integrantes do estudo.<br />

As variáveis selecionadas foram o custo<br />

nominal (composto por: reagentes e<br />

remuneração dos investimentos nos<br />

equipamentos), perdas, consumíveis,<br />

controles, calibradores, material de<br />

escritório, material descartável e<br />

manutenções em equipamentos, que<br />

constituem o custo de produção (custo<br />

marginal) dos exames.<br />

Figura 1: Critério geral de decisão sobreposto ao gráfico, identificando as etapas do processo<br />

decisório em função da média mais ou menos um desvio padrão.<br />

Fonte: Os autores.<br />

62 <strong>Revista</strong> NewsLab <strong>Edição</strong> <strong>177</strong> | Maio 2023