Bokslut 2008 - Nybro kommun

Bokslut 2008 - Nybro kommun

Bokslut 2008 - Nybro kommun

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

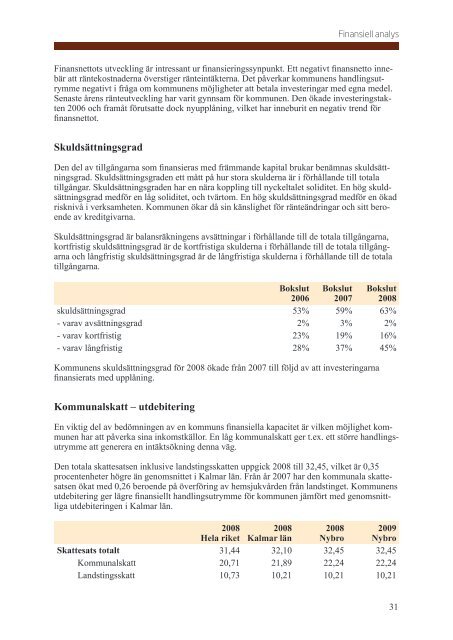

Finansiell analys<br />

Finansnettots utveckling är intressant ur finansieringssynpunkt. Ett negativt finansnetto innebär<br />

att räntekostnaderna överstiger ränteintäkterna. Det påverkar <strong>kommun</strong>ens handlingsutrymme<br />

negativt i fråga om <strong>kommun</strong>ens möjligheter att betala investeringar med egna medel.<br />

Senaste årens ränteutveckling har varit gynnsam för <strong>kommun</strong>en. Den ökade investeringstakten<br />

2006 och framåt förutsatte dock nyupplåning, vilket har inneburit en negativ trend för<br />

finansnettot.<br />

Skuldsättningsgrad<br />

Den del av tillgångarna som finansieras med främmande kapital brukar benämnas skuldsättningsgrad.<br />

Skuldsättningsgraden ett mått på hur stora skulderna är i förhållande till totala<br />

tillgångar. Skuldsättningsgraden har en nära koppling till nyckeltalet soliditet. En hög skuldsättningsgrad<br />

medför en låg soliditet, och tvärtom. En hög skuldsättningsgrad medför en ökad<br />

risknivå i verksamheten. Kommunen ökar då sin känslighet för ränteändringar och sitt beroende<br />

av kreditgivarna.<br />

Skuldsättningsgrad är balansräkningens avsättningar i förhållande till de totala tillgångarna,<br />

kortfristig skuldsättningsgrad är de kortfristiga skulderna i förhållande till de totala tillgångarna<br />

och långfristig skuldsättningsgrad är de långfristiga skulderna i förhållande till de totala<br />

tillgångarna.<br />

<strong>Bokslut</strong><br />

2006<br />

<strong>Bokslut</strong><br />

2007<br />

<strong>Bokslut</strong><br />

<strong>2008</strong><br />

skuldsättningsgrad 53% 59% 63%<br />

- varav avsättningsgrad 2% 3% 2%<br />

- varav kortfristig 23% 19% 16%<br />

- varav långfristig 28% 37% 45%<br />

Kommunens skuldsättningsgrad för <strong>2008</strong> ökade från 2007 till följd av att investeringarna<br />

finansierats med upplåning.<br />

Kommunalskatt – utdebitering<br />

En viktig del av bedömningen av en <strong>kommun</strong>s finansiella kapacitet är vilken möjlighet <strong>kommun</strong>en<br />

har att påverka sina inkomstkällor. En låg <strong>kommun</strong>alskatt ger t.ex. ett större handlingsutrymme<br />

att generera en intäktsökning denna väg.<br />

Den totala skattesatsen inklusive landstingsskatten uppgick <strong>2008</strong> till 32,45, vilket är 0,35<br />

procentenheter högre än genomsnittet i Kalmar län. Från år 2007 har den <strong>kommun</strong>ala skattesatsen<br />

ökat med 0,26 beroende på överföring av hemsjukvården från landstinget. Kommunens<br />

utdebitering ger lägre finansiellt handlingsutrymme för <strong>kommun</strong>en jämfört med genomsnittliga<br />

utdebiteringen i Kalmar län.<br />

<strong>2008</strong><br />

Hela riket<br />

<strong>2008</strong><br />

Kalmar län<br />

<strong>2008</strong><br />

<strong>Nybro</strong><br />

2009<br />

<strong>Nybro</strong><br />

Skattesats totalt 31,44 32,10 32,45 32,45<br />

Kommunalskatt 20,71 21,89 22,24 22,24<br />

Landstingsskatt 10,73 10,21 10,21 10,21<br />

31