à rsredovisning 2008 - Skanska

à rsredovisning 2008 - Skanska

à rsredovisning 2008 - Skanska

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Not<br />

06 Fortsättning<br />

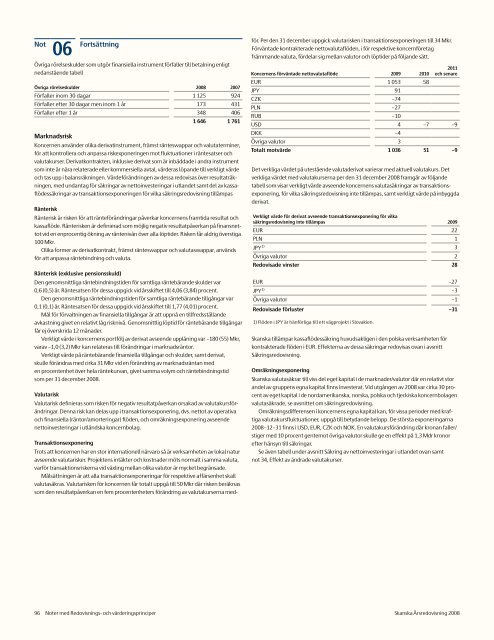

Övriga rörelseskulder som utgör finansiella instrument förfaller till betalning enligt<br />

nedanstående tabell<br />

Övriga rörelseskulder <strong>2008</strong> 2007<br />

Förfaller inom 30 dagar 1 125 924<br />

Förfaller efter 30 dagar men inom 1 år 173 431<br />

Förfaller efter 1 år 348 406<br />

Marknadsrisk<br />

1 646 1 761<br />

Koncernen använder olika derivatinstrument, främst ränteswappar och valutaterminer,<br />

för att kontrollera och anpassa riskexponeringen mot fluktuationer i räntesatser och<br />

valutakurser. Derivatkontrakten, inklusive derivat som är inbäddade i andra instrument<br />

som inte är nära relaterade eller kommersiella avtal, värderas löpande till verkligt värde<br />

och tas upp i balansräkningen. Värdeförändringen av dessa redovisas över resultaträkningen,<br />

med undantag för säkringar av nettoinvesteringar i utlandet samt del av kassaflödessäkringar<br />

av transaktionsexponeringen för vilka säkringsredovisning tillämpas<br />

Ränterisk<br />

Ränterisk är risken för att ränteförändringar påverkar koncernens framtida resultat och<br />

kassaflöde. Ränterisken är definierad som möjlig negativ resultatpåverkan på finansnettot<br />

vid en enprocentig ökning av räntenivån över alla löptider. Risken får aldrig överstiga<br />

100 Mkr.<br />

Olika former av derivatkontrakt, främst ränteswappar och valuta swappar, används<br />

för att anpassa räntebindning och valuta.<br />

Ränterisk (exklusive pensionsskuld)<br />

Den genomsnittliga räntebindningstiden för samtliga räntebärande skulder var<br />

0,6 (0,5) år. Räntesatsen för dessa uppgick vid årsskiftet till 4,06 (3,84) procent.<br />

Den genomsnittliga räntebindningstiden för samtliga räntebärande tillgångar var<br />

0,1 (0,1) år. Räntesatsen för dessa uppgick vid årsskiftet till 1,77 (4,01) procent.<br />

Mål för förvaltningen av finansiella tillgångar är att uppnå en tillfredsställande<br />

avkastning givet en relativt låg risknivå. Genomsnittlig löptid för räntebärande tillgångar<br />

får ej överskrida 12 månader.<br />

Verkligt värde i koncernens portfölj av derivat avseende upplåning var –180 (55) Mkr,<br />

varav –1,0 (3,2) Mkr kan relateras till förändringar i marknadsräntor.<br />

Verkligt värde på räntebärande finansiella tillgångar och skulder, samt derivat,<br />

skulle förändras med cirka 31 Mkr vid en förändring av marknadsräntan med<br />

en procentenhet över hela räntekurvan, givet samma volym och räntebindningstid<br />

som per 31 december <strong>2008</strong>.<br />

Valutarisk<br />

Valutarisk definieras som risken för negativ resultatpåverkan orsakad av valutakursförändringar.<br />

Denna risk kan delas upp i transaktionsexponering, dvs. nettot av operativa<br />

och finansiella (räntor/amorteringar) flöden, och omräkningsexponering avseende<br />

nettoinvesteringar i utländska koncernbolag.<br />

Transaktionsexponering<br />

Trots att koncernen har en stor internationell närvaro så är verksamheten av lokal natur<br />

avseende valutarisker. Projektens intäkter och kostnader möts normalt i samma valuta,<br />

varför transaktionsriskerna vid växling mellan olika valutor är mycket begränsade.<br />

Målsättningen är att alla transaktionsexponeringar för respektive affärsenhet skall<br />

valutasäkras. Valutarisken för koncernen får totalt uppgå till 50 Mkr där risken beräknas<br />

som den resultatpåverkan en fem procentenheters förändring av valutakurserna med-<br />

för. Per den 31 december uppgick valutarisken i transaktionsexponeringen till 34 Mkr.<br />

Förväntade kontrakterade nettovalutaflöden, i för respektive koncernföretag<br />

främmande valuta, fördelar sig mellan valutor och löptider på följande sätt.<br />

Koncernens förväntade nettovalutaflöde 2009 2010<br />

EUR 1 053 58<br />

JPY 91<br />

CZK –74<br />

PLN –27<br />

RUB –10<br />

2011<br />

och senare<br />

USD 4 –7 –9<br />

DKK –4<br />

Övriga valutor 3<br />

Totalt motvärde 1 036 51 –9<br />

Det verkliga värdet på utestående valutaderivat varierar med aktuell valutakurs. Det<br />

verkliga värdet med valutakurserna per den 31 december <strong>2008</strong> framgår av följande<br />

tabell som visar verkligt värde avseende koncernens valutasäkringar av transaktionsexponering,<br />

för vilka säkringsredovisning inte tillämpas, samt verkligt värde på inbyggda<br />

derivat.<br />

Verkligt värde för derivat avseende transaktions exponering för vilka<br />

säkrings redovisning inte tillämpas 2009<br />

EUR 22<br />

PLN 1<br />

JPY 1) 3<br />

Övriga valutor 2<br />

Redovisade vinster 28<br />

EUR –27<br />

JPY 1) –3<br />

Övriga valutor –1<br />

Redovisade förluster –31<br />

1) Flöden i JPY är hänförliga till ett vägprojekt i Slovakien.<br />

<strong>Skanska</strong> tillämpar kassaflödessäkring huvudsakligen i den polska verksamheten för<br />

kontrakterade flöden i EUR. Effekterna av dessa säkringar redovisas ovan i avsnitt<br />

Säkringsredovisning.<br />

Omräkningsexponering<br />

<strong>Skanska</strong> valutasäkrar till viss del eget kapital i de marknader/valutor där en relativt stor<br />

andel av gruppens egna kapital finns investerat. Vid utgången av <strong>2008</strong> var cirka 30 procent<br />

av eget kapital i de nordamerikanska, norska, polska och tjeckiska koncernbolagen<br />

valutasäkrade, se avsnittet om säkringsredovisning.<br />

Omräkningsdifferensen i koncernens egna kapital kan, för vissa perioder med kraftiga<br />

valutakursfluktuationer, uppgå till betydande belopp. De största exponeringarna<br />

<strong>2008</strong>–12–31 finns i USD, EUR, CZK och NOK. En valutakursförändring där kronan faller/<br />

stiger med 10 procent gentemot övriga valutor skulle ge en effekt på 1,3 Mdr kronor<br />

efter hänsyn till säkringar.<br />

Se även tabell under avsnitt Säkring av nettoinvesteringar i utlandet ovan samt<br />

not 34, Effekt av ändrade valutakurser.<br />

96 Noter med Redovisnings- och värderingsprinciper <strong>Skanska</strong> Årsredovisning <strong>2008</strong>