Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

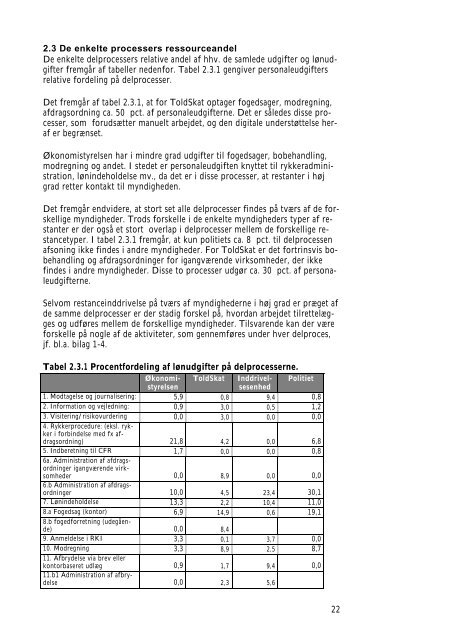

2.3 De enkelte processers ressourceandel<br />

De enkelte delprocessers relative andel af hhv. de samlede udgifter og lønudgifter<br />

fremgår af tabeller nedenfor. Tabel 2.3.1 gengiver personaleudgifters<br />

relative fordeling på delprocesser.<br />

Det fremgår af tabel 2.3.1, at for ToldSkat optager fogedsager, modregning,<br />

afdragsordning ca. 50 pct. af personaleudgifterne. Det er således disse processer,<br />

<strong>som</strong> forudsætter manuelt arbejdet, og den digitale understøttelse heraf<br />

er begrænset.<br />

Økonomistyrelsen har i mindre grad udgifter til fogedsager, bobehandling,<br />

modregning og andet. I stedet er personaleudgiften knyttet til rykkeradministration,<br />

lønindeholdelse mv., da det er i disse processer, at restanter i høj<br />

grad retter kontakt til myndigheden.<br />

Det fremgår endvidere, at stort set alle delprocesser findes på tværs af de forskellige<br />

myndigheder. Trods forskelle i de enkelte myndigheders typer af restanter<br />

er der også et stort overlap i delprocesser mellem de forskellige restancetyper.<br />

I tabel 2.3.1 fremgår, at kun politiets ca. 8 pct. til delprocessen<br />

afsoning ikke findes i andre myndigheder. For ToldSkat er det fortrinsvis bobehandling<br />

og afdragsordninger for igangværende virk<strong>som</strong>heder, der ikke<br />

findes i andre myndigheder. Disse to processer udgør ca. 30 pct. af personaleudgifterne.<br />

Selvom restanceinddrivelse på tværs af myndighederne i høj grad er præget af<br />

de samme delprocesser er der stadig forskel på, hvordan arbejdet tilrettelægges<br />

og udføres mellem de forskellige myndigheder. Tilsvarende kan der være<br />

forskelle på nogle af de aktiviteter, <strong>som</strong> gennemføres under hver delproces,<br />

jf. bl.a. bilag 1-4.<br />

Tabel 2.3.1 Procentfordeling af lønudgifter på delprocesserne.<br />

Økonomi- ToldSkat Inddrivel- Politiet<br />

styrelsensesenhed<br />

1. Modtagelse og journalisering: 5,9 0,8 9,4 0,8<br />

2. Information og vejledning: 0,9 3,0 0,5 1,2<br />

3. Visitering/risikovurdering<br />

4. Rykkerprocedure: (eksl. rykker<br />

i forbindelse med fx af-<br />

0,0 3,0 0,0 0,0<br />

dragsordning) 21,8 4,2 0,0 6,8<br />

5. Indberetning til CFR<br />

6a. Administration af afdrags-<br />

1,7 0,0 0,0 0,8<br />

ordninger igangværende virk<strong>som</strong>heder<br />

0,0 8,9 0,0 0,0<br />

6.b Administration af afdragsordninger<br />

10,0 4,5 23,4 30,1<br />

7. Lønindeholdelse 13,3 2,2 10,4 11,0<br />

8.a Fogedsag (kontor) 6,9 14,9 0,6 19,1<br />

8.b fogedforretning (udegående)<br />

0,0 8,4<br />

9. Anmeldelse i RKI 3,3 0,1 3,7 0,0<br />

10. Modregning 3,3 8,9 2,5 8,7<br />

11. Afbrydelse via brev eller<br />

kontorbaseret udlæg 0,9 1,7 9,4 0,0<br />

11.b1 Administration af afbrydelse<br />

0,0 2,3 5,6<br />

22