Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Det gælder ved vurderingen af betalingsevne i forbindelse med lønindeholdelse.<br />

Ifølge de svenske regler tager man udgangspunkt i et rådighedsbeløb,<br />

<strong>som</strong> skal overlades restanten inden der kan foretages lønindeholdelse. Rådighedsbeløbet<br />

beregnes ved hjælp af et såkaldt normalbeløb, <strong>som</strong> er fastsat ved<br />

lov og <strong>som</strong> skal anses at indbefatte alle sædvanlige leveomkostninger dog<br />

undtaget boligudgift. Normalbeløbet reguleres hvert år på baggrund af et<br />

prisindeks og de fremgår af tabellen nedenfor.<br />

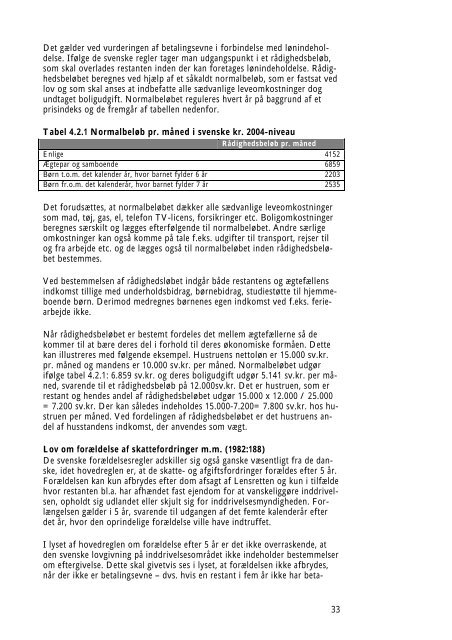

Tabel 4.2.1 Normalbeløb pr. måned i svenske kr. 2004-niveau<br />

Rådighedsbeløb pr. måned<br />

Enlige 4152<br />

Ægtepar og samboende 6859<br />

Børn t.o.m. det kalender år, hvor barnet fylder 6 år 2203<br />

Børn fr.o.m. det kalenderår, hvor barnet fylder 7 år 2535<br />

Det forudsættes, at normalbeløbet dækker alle sædvanlige leveomkostninger<br />

<strong>som</strong> mad, tøj, gas, el, telefon TV-licens, forsikringer etc. Boligomkostninger<br />

beregnes særskilt og lægges efterfølgende til normalbeløbet. Andre særlige<br />

omkostninger kan også komme på tale f.eks. udgifter til transport, rejser til<br />

og fra arbejde etc. og de lægges også til normalbeløbet inden rådighedsbeløbet<br />

bestemmes.<br />

Ved bestemmelsen af rådighedsløbet indgår både restantens og ægtefællens<br />

indkomst tillige med underholdsbidrag, børnebidrag, studiestøtte til hjemmeboende<br />

børn. Derimod medregnes børnenes egen indkomst ved f.eks. feriearbejde<br />

ikke.<br />

Når rådighedsbeløbet er bestemt fordeles det mellem ægtefællerne så de<br />

kommer til at bære deres del i forhold til deres økonomiske formåen. Dette<br />

kan illustreres med følgende eksempel. Hustruens nettoløn er 15.000 sv.kr.<br />

pr. måned og mandens er 10.000 sv.kr. per måned. Normalbeløbet udgør<br />

ifølge tabel 4.2.1: 6.859 sv.kr. og deres boligudgift udgør 5.141 sv.kr. per måned,<br />

svarende til et rådighedsbeløb på 12.000sv.kr. Det er hustruen, <strong>som</strong> er<br />

restant og hendes andel af rådighedsbeløbet udgør 15.000 x 12.000 / 25.000<br />

= 7.200 sv.kr. Der kan således indeholdes 15.000-7.200= 7.800 sv.kr. hos hustruen<br />

per måned. Ved fordelingen af rådighedsbeløbet er det hustruens andel<br />

af husstandens indkomst, der anvendes <strong>som</strong> vægt.<br />

Lov om forældelse af skattefordringer m.m. (1982:188)<br />

De svenske forældelsesregler adskiller sig også ganske væsentligt fra de danske,<br />

idet hovedreglen er, at de skatte- og afgiftsfordringer forældes efter 5 år.<br />

Forældelsen kan kun afbrydes efter dom afsagt af Lensretten og kun i tilfælde<br />

hvor restanten bl.a. har afhændet fast ejendom for at vanskeliggøre inddrivelsen,<br />

opholdt sig udlandet eller skjult sig for inddrivelsesmyndigheden. Forlængelsen<br />

gælder i 5 år, svarende til udgangen af det femte kalenderår efter<br />

det år, hvor den oprindelige forældelse ville have indtruffet.<br />

I lyset af hovedreglen om forældelse efter 5 år er det ikke overraskende, at<br />

den svenske lovgivning på inddrivelse<strong>som</strong>rådet ikke indeholder bestemmelser<br />

om eftergivelse. Dette skal givetvis ses i lyset, at forældelsen ikke afbrydes,<br />

når der ikke er betalingsevne – dvs. hvis en restant i fem år ikke har beta-<br />

33