Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

estancemyndighedens arbejde, at der eventuelt skal ske overdragelse til politiet.<br />

7.2 Finansiering<br />

I dag er restanceinddrivelsen finansieret på forskellig vis. Inddrivelsesenheden<br />

og Økonomistyrelsen er gebyrfinansieret. Politiet, ToldSkat og kommunerne<br />

er derimod udgiftsstyrede(bevillingsstyrede).<br />

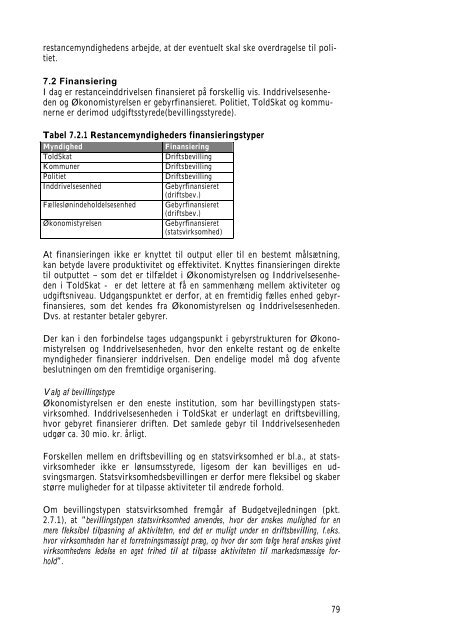

Tabel 7.2.1 Restancemyndigheders finansieringstyper<br />

Myndighed Finansiering<br />

ToldSkat Driftsbevilling<br />

Kommuner Driftsbevilling<br />

Politiet Driftsbevilling<br />

Inddrivelsesenhed Gebyrfinansieret<br />

(driftsbev.)<br />

Fælleslønindeholdelsesenhed Gebyrfinansieret<br />

(driftsbev.)<br />

Økonomistyrelsen Gebyrfinansieret<br />

(statsvirk<strong>som</strong>hed)<br />

At finansieringen ikke er knyttet til output eller til en bestemt målsætning,<br />

kan betyde lavere produktivitet og effektivitet. Knyttes finansieringen direkte<br />

til outputtet – <strong>som</strong> det er tilfældet i Økonomistyrelsen og Inddrivelsesenheden<br />

i ToldSkat - er det lettere at få en sammenhæng mellem aktiviteter og<br />

udgiftsniveau. Udgangspunktet er derfor, at en fremtidig fælles enhed gebyrfinansieres,<br />

<strong>som</strong> det kendes fra Økonomistyrelsen og Inddrivelsesenheden.<br />

Dvs. at restanter betaler gebyrer.<br />

Der kan i den forbindelse tages udgangspunkt i gebyrstrukturen for Økonomistyrelsen<br />

og Inddrivelsesenheden, hvor den enkelte restant og de enkelte<br />

myndigheder finansierer inddrivelsen. Den endelige model må dog afvente<br />

beslutningen om den fremtidige organisering.<br />

Valg af bevillingstype<br />

Økonomistyrelsen er den eneste institution, <strong>som</strong> har bevillingstypen statsvirk<strong>som</strong>hed.<br />

Inddrivelsesenheden i ToldSkat er underlagt en driftsbevilling,<br />

hvor gebyret finansierer driften. Det samlede gebyr til Inddrivelsesenheden<br />

udgør ca. 30 mio. kr. årligt.<br />

Forskellen mellem en driftsbevilling og en statsvirk<strong>som</strong>hed er bl.a., at statsvirk<strong>som</strong>heder<br />

ikke er lønsumsstyrede, lige<strong>som</strong> der kan bevilliges en udsvingsmargen.<br />

Statsvirk<strong>som</strong>hedsbevillingen er derfor mere fleksibel og skaber<br />

større muligheder for at tilpasse aktiviteter til ændrede forhold.<br />

Om bevillingstypen statsvirk<strong>som</strong>hed fremgår af Budgetvejledningen (pkt.<br />

2.7.1), at ”bevillingstypen statsvirk<strong>som</strong>hed anvendes, hvor der ønskes mulighed for en<br />

mere fleksibel tilpasning af aktiviteten, end det er muligt under en driftsbevilling, f.eks.<br />

hvor virk<strong>som</strong>heden har et forretningsmæssigt præg, og hvor der <strong>som</strong> følge heraf ønskes givet<br />

virk<strong>som</strong>hedens ledelse en øget frihed til at tilpasse aktiviteten til markedsmæssige forhold”.<br />

79