Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

dring, så det nye inddrivelsessystem ikke skal tage højde for alle de nuværende<br />

regler, jf. bl.a. vejledning fra Den Digitale Taskforce om eadministrebareregler.<br />

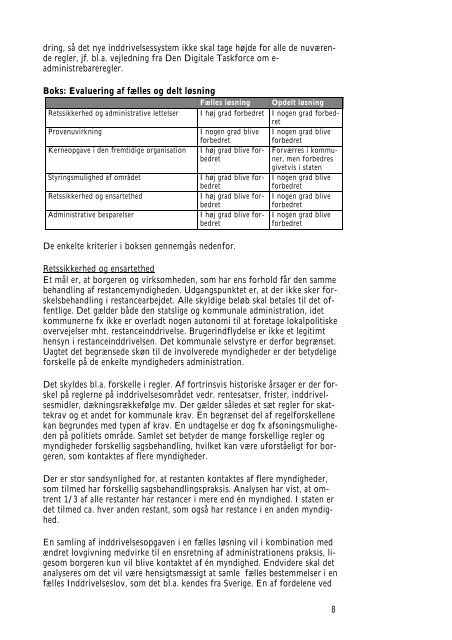

Boks: Evaluering af fælles og delt løsning<br />

Fælles løsning Opdelt løsning<br />

Retssikkerhed og administrative lettelser I høj grad forbedret I nogen grad forbed-<br />

Provenuvirkning I nogen grad blive<br />

ret<br />

I nogen grad blive<br />

forbedret<br />

forbedret<br />

Kerneopgave i den fremtidige organisation I høj grad blive for- Forværres i kommubedretner,<br />

men forbedres<br />

givetvis i staten<br />

Styringsmulighed af området I høj grad blive for- I nogen grad blive<br />

bedret<br />

forbedret<br />

Retssikkerhed og ensartethed I høj grad blive for- I nogen grad blive<br />

bedret<br />

forbedret<br />

Administrative besparelser I høj grad blive for- I nogen grad blive<br />

bedret<br />

forbedret<br />

De enkelte kriterier i boksen gennemgås nedenfor.<br />

Retssikkerhed og ensartethed<br />

Et mål er, at borgeren og virk<strong>som</strong>heden, <strong>som</strong> har ens forhold får den samme<br />

behandling af restancemyndigheden. Udgangspunktet er, at der ikke sker forskelsbehandling<br />

i restancearbejdet. Alle skyldige beløb skal betales til det offentlige.<br />

Det gælder både den statslige og kommunale administration, idet<br />

kommunerne fx ikke er overladt nogen autonomi til at foretage lokalpolitiske<br />

overvejelser mht. restanceinddrivelse. Brugerindflydelse er ikke et legitimt<br />

hensyn i restanceinddrivelsen. Det kommunale selvstyre er derfor begrænset.<br />

Uagtet det begrænsede skøn til de involverede myndigheder er der betydelige<br />

forskelle på de enkelte myndigheders administration.<br />

Det skyldes bl.a. forskelle i regler. Af fortrinsvis historiske årsager er der forskel<br />

på reglerne på inddrivelse<strong>som</strong>rådet vedr. rentesatser, frister, inddrivelsesmidler,<br />

dækningsrækkefølge mv. Der gælder således et sæt regler for skattekrav<br />

og et andet for kommunale krav. En begrænset del af regelforskellene<br />

kan begrundes med typen af krav. En undtagelse er dog fx afsoningsmuligheden<br />

på politiets område. Samlet set betyder de mange forskellige regler og<br />

myndigheder forskellig sagsbehandling, hvilket kan være uforståeligt for borgeren,<br />

<strong>som</strong> kontaktes af flere myndigheder.<br />

Der er stor sandsynlighed for, at restanten kontaktes af flere myndigheder,<br />

<strong>som</strong> tilmed har forskellig sagsbehandlingspraksis. Analysen har vist, at omtrent<br />

1/3 af alle restanter har restancer i mere end én myndighed. I staten er<br />

det tilmed ca. hver anden restant, <strong>som</strong> også har restance i en anden myndighed.<br />

En samling af inddrivelsesopgaven i en fælles løsning vil i kombination med<br />

ændret lovgivning medvirke til en ensretning af administrationens praksis, lige<strong>som</strong><br />

borgeren kun vil blive kontaktet af én myndighed. Endvidere skal det<br />

analyseres om det vil være hensigtsmæssigt at samle fælles bestemmelser i en<br />

fælles Inddrivelseslov, <strong>som</strong> det bl.a. kendes fra Sverige. En af fordelene ved<br />

8