Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

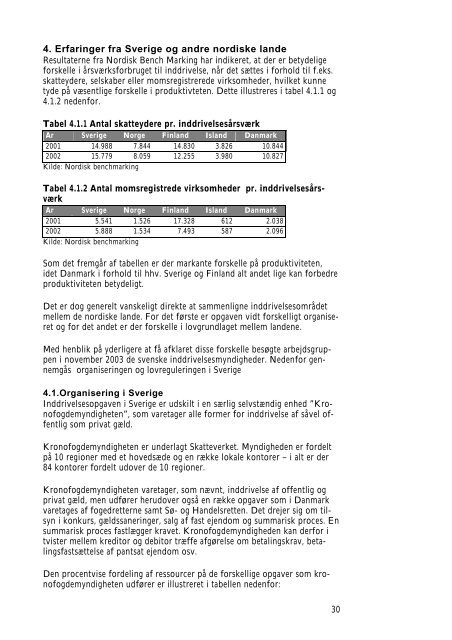

4. Erfaringer fra Sverige og andre nordiske lande<br />

Resultaterne fra Nordisk Bench Marking har indikeret, at der er betydelige<br />

forskelle i årsværksforbruget til inddrivelse, når det sættes i forhold til f.eks.<br />

skatteydere, selskaber eller momsregistrerede virk<strong>som</strong>heder, hvilket kunne<br />

tyde på væsentlige forskelle i produktivteten. Dette illustreres i tabel 4.1.1 og<br />

4.1.2 nedenfor.<br />

Tabel 4.1.1 Antal skatteydere pr. inddrivelsesårsværk<br />

År Sverige Norge Finland Island Danmark<br />

2001 14.988 7.844 14.830 3.826 10.844<br />

2002 15.779 8.059 12.255 3.980 10.827<br />

Kilde: Nordisk benchmarking<br />

Tabel 4.1.2 Antal momsregistrede virk<strong>som</strong>heder pr. inddrivelsesårsværk<br />

År Sverige Norge Finland Island Danmark<br />

2001 5.541 1.526 17.328 612 2.038<br />

2002 5.888 1.534 7.493 587 2.096<br />

Kilde: Nordisk benchmarking<br />

Som det fremgår af tabellen er der markante forskelle på produktiviteten,<br />

idet Danmark i forhold til hhv. Sverige og Finland alt andet lige kan forbedre<br />

produktiviteten betydeligt.<br />

Det er dog generelt vanskeligt direkte at sammenligne inddrivelse<strong>som</strong>rådet<br />

mellem de nordiske lande. For det første er opgaven vidt forskelligt organiseret<br />

og for det andet er der forskelle i lovgrundlaget mellem landene.<br />

Med henblik på yderligere at få afklaret disse forskelle besøgte arbejdsgruppen<br />

i november 2003 de svenske inddrivelsesmyndigheder. Nedenfor gennemgås<br />

organiseringen og lovreguleringen i Sverige<br />

4.1.Organisering i Sverige<br />

Inddrivelsesopgaven i Sverige er udskilt i en særlig selvstændig enhed ”Kronofogdemyndigheten”,<br />

<strong>som</strong> varetager alle former for inddrivelse af såvel offentlig<br />

<strong>som</strong> privat gæld.<br />

Kronofogdemyndigheten er underlagt Skatteverket. Myndigheden er fordelt<br />

på 10 regioner med et hovedsæde og en række lokale kontorer – i alt er der<br />

84 kontorer fordelt udover de 10 regioner.<br />

Kronofogdemyndigheten varetager, <strong>som</strong> nævnt, inddrivelse af offentlig og<br />

privat gæld, men udfører herudover også en række opgaver <strong>som</strong> i Danmark<br />

varetages af fogedretterne samt Sø- og Handelsretten. Det drejer sig om tilsyn<br />

i konkurs, gældssaneringer, salg af fast ejendom og summarisk proces. En<br />

summarisk proces fastlægger kravet. Kronofogdemyndigheden kan derfor i<br />

tvister mellem kreditor og debitor træffe afgørelse om betalingskrav, betalingsfastsættelse<br />

af pantsat ejendom osv.<br />

Den procentvise fordeling af ressourcer på de forskellige opgaver <strong>som</strong> kronofogdemyndigheten<br />

udfører er illustreret i tabellen nedenfor:<br />

30