Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

indeholdelse i en relativ stor indkomst end i en lille indkomst, jf. særskilt afsnit<br />

om relevante faktorer for effektivitet.<br />

Sættes udgifterne i forhold til inddrivelsesprocenten svarer det til, at omkostninger<br />

pr. inddrevet krone divideres med inddrivelsesprocenten (inddrevne<br />

restancer/tilgåede restancer). Fordelen ved målet er, at der tages højde for<br />

potentialet. Igen skal fortolkninger på forskelle dog tage højde for eventuelle<br />

forskelle i typer af restanter, tilgængelige inddrivelsesmidler, kvaliteten af den<br />

hidtidige opkrævning samt størrelsen af den gennemsnitlige restance.<br />

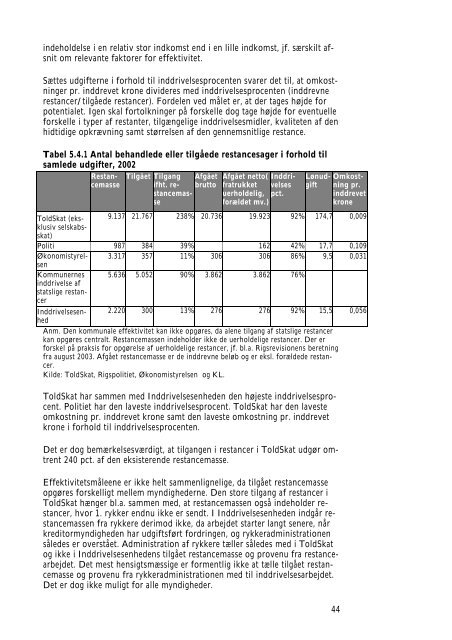

Tabel 5.4.1 Antal behandlede eller tilgåede restancesager i forhold til<br />

samlede udgifter, 2002<br />

Restancemasse<br />

Tilgået Tilgang Afgået<br />

ifht. re- brutto<br />

stancemasse<br />

Afgået netto( Inddri-<br />

fratrukket velses<br />

uerholdelig, pct.<br />

forældet mv.)<br />

Lønudgift <br />

Omkostning<br />

pr.<br />

inddrevet<br />

krone<br />

ToldSkat (eksklusivselskabsskat)<br />

9.137 21.767 238% 20.736 19.923 92% 174,7 0,009<br />

Politi 987 384 39% 162 42% 17,7 0,109<br />

Økonomistyrelsen<br />

3.317 357 11% 306 306 86% 9,5 0,031<br />

Kommunernes<br />

inddrivelse af<br />

statslige restancer<br />

5.636 5.052 90% 3.862 3.862 76%<br />

Inddrivelsesenhed<br />

2.220 300 13% 276 276 92% 15,5 0,056<br />

Anm. Den kommunale effektivitet kan ikke opgøres, da alene tilgang af statslige restancer<br />

kan opgøres centralt. Restancemassen indeholder ikke de uerholdelige restancer. Der er<br />

forskel på praksis for opgørelse af uerholdelige restancer, jf. bl.a. Rigsrevisionens beretning<br />

fra august 2003. Afgået restancemasse er de inddrevne beløb og er eksl. forældede restancer.<br />

Kilde: ToldSkat, Rigspolitiet, Økonomistyrelsen og KL.<br />

ToldSkat har sammen med Inddrivelsesenheden den højeste inddrivelsesprocent.<br />

Politiet har den laveste inddrivelsesprocent. ToldSkat har den laveste<br />

omkostning pr. inddrevet krone samt den laveste omkostning pr. inddrevet<br />

krone i forhold til inddrivelsesprocenten.<br />

Det er dog bemærkelsesværdigt, at tilgangen i restancer i ToldSkat udgør omtrent<br />

240 pct. af den eksisterende restancemasse.<br />

Effektivitetsmåleene er ikke helt sammenlignelige, da tilgået restancemasse<br />

opgøres forskelligt mellem myndighederne. Den store tilgang af restancer i<br />

ToldSkat hænger bl.a. sammen med, at restancemassen også indeholder restancer,<br />

hvor 1. rykker endnu ikke er sendt. I Inddrivelsesenheden indgår restancemassen<br />

fra rykkere derimod ikke, da arbejdet starter langt senere, når<br />

kreditormyndigheden har udgiftsført fordringen, og rykkeradministrationen<br />

således er overstået. Administration af rykkere tæller således med i ToldSkat<br />

og ikke i Inddrivelsesenhedens tilgået restancemasse og provenu fra restancearbejdet.<br />

Det mest hensigtsmæssige er formentlig ikke at tælle tilgået restancemasse<br />

og provenu fra rykkeradministrationen med til inddrivelsesarbejdet.<br />

Det er dog ikke muligt for alle myndigheder.<br />

44