Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Indfasning af besparelser<br />

I 05 og 06 er forventningen er, at der kan opnås en enhedsprisbesparelse angående<br />

lønindeholdelse, RKI-indberetning, rykkeradministration, modregning<br />

og afdragsadministration for ToldSkat, hvorimod der ikke forudsættes besparelser<br />

for politiet og Økonomistyrelsen inden 1/1-07. Den samlede besparelse<br />

herved er ca. 30 mio. kr. Der forudsættes ikke nogen volumeneffekt i 05<br />

og 06. En delt løsning vil næppe have effekt i 05, da der vil skulle ske overflytning<br />

af statslige restanceinddrivelse i Inddrivelsesenhed, Økonomistyrelse<br />

og politiet til de kommunale systemer. De nærmere beregninger mv. fremgår<br />

af bilag 12.<br />

Enhedsprisbesparelsen i 07 og frem forudsætter, at der sker regelforenklinger<br />

vedr. forældelsesregler, eftergivelse mv. jf. afsnit 6.7.1.<br />

Personskatterestancer og kommunale restancer udgør hver ca. 50 pct. af det<br />

kommunale ressourceforbrug, hvor der forudsættes en besparelse på 30 pct.<br />

fra implementeringen i 2005. De resterende 20 % i besparelser høstes primo<br />

2007 i forbindelse med ibrugtagningen af et nyt fælles system og <strong>som</strong> følge af<br />

øget digitalisering.<br />

Overtagelse af hele den kommunale restanceinddrivelse fra 1/1-05 giver en<br />

besparelse på de nuværende støttefunktioner i kommunerne, når implementeringen<br />

er gennemført. Forventningen er, at en enstrenget organisering betyder<br />

en 60% reduktion i de nuværende kommunale støttefunktioner, da en<br />

fælles restanceenhed vil kunne realisere betragtelige stordriftsfordele<br />

Endvidere antages, at et fælles system først kan være i drift fra 1. januar<br />

2007. Gartner estimerer, at der fra opstart af systemudvikling til drift af systemet<br />

går 1 år. Tilslutning af myndigheder til det fælles restancesystem skal<br />

derfor startes 1. januar 2007. I gennemsnit vil alle kreditormyndigheder været<br />

tilknyttet det nye system ultimo 2006, hvorfor der forudsættes, at besparelser<br />

kan indfases fuldt ud fra 1/1-07.<br />

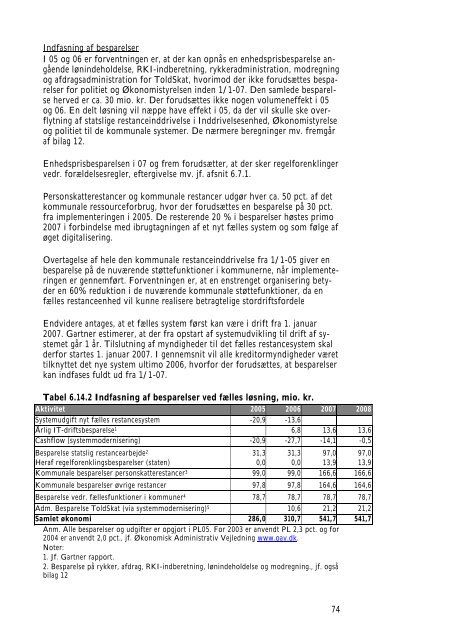

Tabel 6.14.2 Indfasning af besparelser ved fælles løsning, mio. kr.<br />

Aktivitet 2005 2006 2007 2008<br />

Systemudgift nyt fælles restancesystem -20,9 -13,6<br />

Årlig IT-driftsbesparelse 1 6,8 13,6 13,6<br />

Cashflow (systemmodernisering) -20,9 -27,7 -14,1 -0,5<br />

Besparelse statslig restancearbejde 2 31,3 31,3 97,0 97,0<br />

Heraf regelforenklingsbesparelser (staten) 0,0 0,0 13,9 13,9<br />

Kommunale besparelser personskatterestancer 3 99,0 99,0 166,6 166,6<br />

Kommunale besparelser øvrige restancer 97,8 97,8 164,6 164,6<br />

Besparelse vedr. fællesfunktioner i kommuner4 78,7 78,7 78,7 78,7<br />

Adm. Besparelse ToldSkat (via systemmodernisering) 5 10,6 21,2 21,2<br />

Samlet økonomi 286,0 310,7 541,7 541,7<br />

Anm. Alle besparelser og udgifter er opgjort i PL05. For 2003 er anvendt PL 2,3 pct. og for<br />

2004 er anvendt 2,0 pct., jf. Økonomisk Administrativ Vejledning www.oav.dk.<br />

Noter:<br />

1. Jf. Gartner rapport.<br />

2. Besparelse på rykker, afdrag, RKI-indberetning, lønindeholdelse og modregning., jf. også<br />

bilag 12<br />

74