Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Opgørelse af produktivitet og effektivitet med udgangspunkt i inddrevne beløb<br />

og behandlede restanter alene fra de statslige restancer medfører, at den<br />

absolutte produktivitet og effektivitet undervurderes for de enkelte kommuner,<br />

da produktion og inddrevne beløb ikke medtages for de kommunale<br />

krav.<br />

Til forklaring af forskelle i produktivitet og effektivitet er niveauforskydningen<br />

irrelevant, hvis forskydningen forholdsmæssigt er den samme for alle<br />

kommuner. Det er dog næppe tilfældet, da der er systematisk forskel på, hvor<br />

stor andel de statslige krav udgør af kommunernes samlede krav. En kommune<br />

med forholdsmæssig få statslige restancer og mange kommunale restancer<br />

vil derfor få undervurderet sin produktivitet og effektivitet.<br />

For at tage højde herfor introduceres en række strukturelle variable foruden<br />

skatteyderantallet i modellen. Det er bl.a. beskatningsgrundlag i kommunen,<br />

andel af børn af enlige forsørgere og andel almene boliger. Beskatningsgrundlaget,<br />

andel almennyttige boliger og børn af enlige er variable, <strong>som</strong> måler<br />

kommunernes sociale karakteristika. Andel børn af enlige indgår således fx i<br />

udligningsgrundlaget for kommunerne, jf. betænkning om kommunale udgiftsbehov,<br />

betænkning 1361, Indenrigsministeriet, 1998.<br />

5.5.2 Forklaring af forskelle i effektivitet og produktivitet<br />

Effektivitet er opgjort <strong>som</strong> indbetalte beløb pr. inddrivelsesårsværk i kommunen.<br />

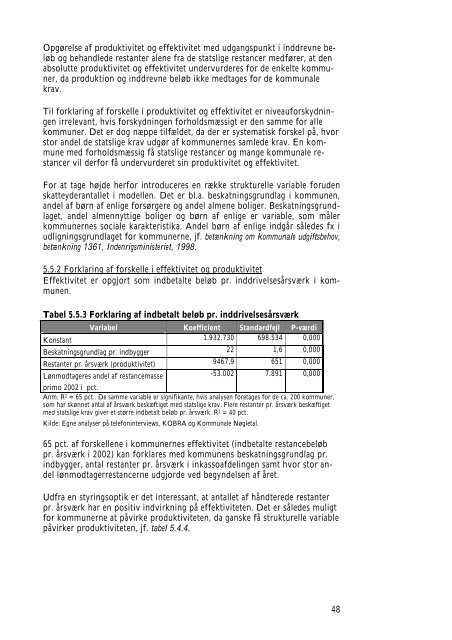

Tabel 5.5.3 Forklaring af indbetalt beløb pr. inddrivelsesårsværk<br />

Variabel Koefficient Standardfejl P-værdi<br />

Konstant 1.932.730 698.534 0,000<br />

Beskatningsgrundlag pr. indbygger 22 1,6 0,000<br />

Restanter pr. årsværk (produktivitet) 9467,9 651 0,000<br />

Lønmodtageres andel af restancemasse<br />

primo 2002 i pct.<br />

-53.002 7.891 0,000<br />

Anm. R2 = 65 pct.. De samme variable er signifikante, hvis analysen foretages for de ca. 200 kommuner,<br />

<strong>som</strong> har skønnet antal af årsværk beskæftiget med statslige krav. Flere restanter pr. årsværk beskæftiget<br />

med statslige krav giver et større indbetalt beløb pr. årsværk. R2 = 40 pct.<br />

Kilde: Egne analyser på telefoninterviews, KOBRA og Kommunale Nøgletal.<br />

65 pct. af forskellene i kommunernes effektivitet (indbetalte restancebeløb<br />

pr. årsværk i 2002) kan forklares med kommunens beskatningsgrundlag pr.<br />

indbygger, antal restanter pr. årsværk i inkassoafdelingen samt hvor stor andel<br />

lønmodtagerrestancerne udgjorde ved begyndelsen af året.<br />

Udfra en styringsoptik er det interessant, at antallet af håndterede restanter<br />

pr. årsværk har en positiv indvirkning på effektiviteten. Det er således muligt<br />

for kommunerne at påvirke produktiviteten, da ganske få strukturelle variable<br />

påvirker produktiviteten, jf. tabel 5.4.4.<br />

48